FP(ファイナンシャル・プランナー)試験で最も範囲が広く、法改正の波を真っ向から受ける分野が「ライフプランニングと資金計画」です。2026年は第3号被保険者の縮小(106万円の壁撤廃)、育児休業給付金の手取り10割化、住宅ローン減税の5年延長と改正が連鎖し、古いテキストの数字をそのまま覚えると失点直結です。

本記事はFP3級・2級・1級の受験生が「ライフプランニングと資金計画」を1ページで完全総点検できることを目的に作りました。2026年改正対応の最新数字+出題頻出論点+6つの係数の場面別使い分けまでを、競合の上位記事から拾い切って統合しています。CBT方式で通年受験できる時代だからこそ、最新改正に追いついた対策で一発合格を目指してください。

- FP3級・2級・1級のライフプランニングと資金計画を1ページで総点検したい受験生

- 2026年改正(第3号被保険者縮小・育児休業給付金10割・住宅ローン減税5年延長)の最新数字を確認したい方

- 6つの係数(終価・現価・年金終価・減債基金・資本回収・年金現価)を場面別に使い分けたい方

- 在職老齢年金の支給停止調整額・介護保険の特定疾病など、細部の暗記が不安な方

- 可処分所得の計算(住民税を忘れない鉄則)を確認したい方

- 古いテキストで勉強していて改正点が不安な方

- 2026年3大改正:第3号被保険者縮小/育児休業給付金10割/住宅ローン減税5年延長

- 第3号被保険者:106万円の壁は2026年10月撤廃/130万円の壁は継続(残業代除外ルール追加)

- 育児休業給付金:通常67%+出生後休業支援13%=80%(手取り10割相当・最大28日)

- 在職老齢年金:支給停止調整額65万円(2026年4月〜・毎年度改定)

- 介護保険:第1号65歳以上・原因問わず/第2号40〜64歳・特定疾病16疾病のみ

- 住宅ローン減税:令和8〜12年(5年延長)/控除率0.7%/40㎡以上に緩和

- 6つの係数:現価系3つ「げん」と終価系3つ「し」のペア記憶で一発理解

- 可処分所得=額面年収−(社会保険料+所得税+住民税)※住民税を忘れない

- 🎯 FP試験 ライフプランニング 2026年改正点|3大改正のサマリ

- 🚨 第3号被保険者の縮小|106万円の壁が2026年10月撤廃

- 🏦 公的年金の繰上げ・繰下げ|1ヶ月で+0.7%/-0.4%

- 💼 在職老齢年金の支給停止調整額|2026年4月から65万円

- 🏥 公的医療保険|傷病手当金1年6ヶ月/後期高齢者3段階

- 🤝 介護保険|第1号 vs 第2号と特定疾病16疾病

- 👶 育児休業給付金|67%+13%=80%(手取り10割相当)

- 📊 6つの係数|場面別の使い分けで一発理解

- 🏠 住宅ローン減税|2026年改正で5年延長+ZEH優遇

- 📚 教育資金|新NISA未成年枠と一括贈与非課税

- 📊 可処分所得の計算式|住民税を忘れないのが鉄則

- 📝 CBT方式|FP試験 通年受験の出題範囲

- 🎯 2026年改正の数字暗記|試験直前チェックリスト

- ❓ よくある質問(FP試験 ライフプランニング Q&A)

- 📖 まとめ|2026年FP試験 ライフプランニングの3原則

- 📖 この記事の根拠(出典・参考)

- 🔗 あわせて読みたい関連記事

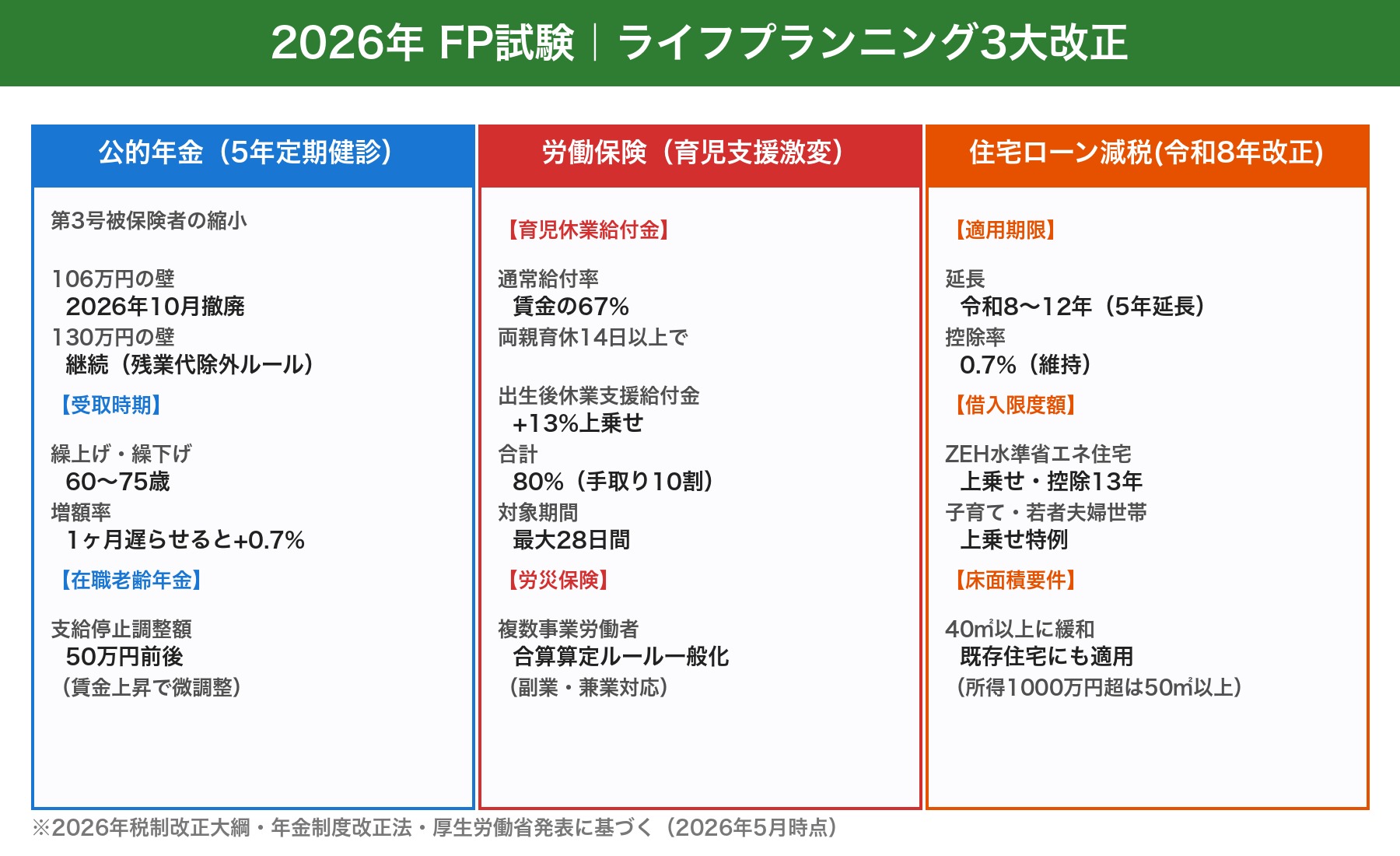

🎯 FP試験 ライフプランニング 2026年改正点|3大改正のサマリ

FP試験 ライフプランニングと資金計画の2026年改正点は「公的年金(5年定期健診)」「育児休業給付金」「住宅ローン減税」の3本柱に集約されます。下の図がそのまま暗記カードになる設計です。

▲ クリックで拡大表示/2026年FP試験で出題確率が最も高い3大改正の数字

🚨 第3号被保険者の縮小|106万円の壁が2026年10月撤廃

2026年FP試験で最も狙われる改正点がこれです。これまで「年収の壁」を意識した働き方が定着していましたが、2025年の年金制度改正法で「全員社会保険加入」への移行が始まりました。

📊 被保険者の3区分(基本は不変)

| 区分 | 対象 | 保険料 |

|---|---|---|

| 第1号被保険者 | 自営業者・学生・無職等(20〜59歳) | 国民年金保険料を自分で納付 |

| 第2号被保険者 | 会社員・公務員(厚生年金加入者) | 給与天引き(労使折半) |

| 第3号被保険者 | 第2号の被扶養配偶者(20〜59歳) | 本人負担なし(配偶者の保険で加入) |

💴 106万円の壁と130万円の壁の違い(試験頻出)

| 壁 | 改正前 | 改正後(2026年10月以降) |

|---|---|---|

| 106万円の壁 | 月額8.8万円超/週20時間以上/従業員51人以上の企業で社会保険加入 | 撤廃(賃金要件8.8万円が廃止) |

| 130万円の壁 | 第3号被保険者の収入要件(年収130万円未満) | 継続(ただし残業代を年収から除外する新ルール追加) |

| 企業規模要件 | 51人以上 | 段階的撤廃(2035年10月までに10人以下も対象) |

🏦 公的年金の繰上げ・繰下げ|1ヶ月で+0.7%/-0.4%

- 原則:65歳から受給開始

- 繰上げ:60歳まで前倒し可(1ヶ月早めるごとに −0.4%減額)

- 繰下げ:75歳まで延ばせる(1ヶ月遅らせるごとに +0.7%増額)

- 例:65歳→75歳まで10年繰下げで 120ヶ月×0.7% = 84%増額

- 例:65歳→60歳まで5年繰上げで 60ヶ月×0.4% = 24%減額

💼 在職老齢年金の支給停止調整額|2026年4月から65万円

働きながら年金を受給する場合、賃金(標準報酬月額+直近1年間の賞与÷12)と年金月額の合計が支給停止調整額(2026年4月から65万円)を超えると、超過分の半額が年金から差し引かれます。2025年度までは51万円でしたが、2026年4月施行の年金制度改正で65万円へ大きく引き上げられました。賃金上昇に合わせて毎年度改定されるため、試験の法令基準日に対応する数字のチェックが必須です。

- 計算式:(賃金月額 + 年金月額 − 支給停止調整額)× 1/2 が支給停止額

- 2026年水準:65万円(2026年4月〜。2025年度は51万円)

- 支給停止調整額以下なら満額支給、超過分の半額がカット

- FP試験では「年金月額10万円・賃金60万円のとき支給停止額はいくら?」(答:(60万円+10万円−65万円)×1/2=2.5万円)のような形で出題

🏥 公的医療保険|傷病手当金1年6ヶ月/後期高齢者3段階

📊 健康保険の主要給付

- 傷病手当金:支給期間は通算で1年6ヶ月(2022年改正の定着)/支給額は標準報酬日額の2/3

- 出産手当金:出産日(予定日)以前42日+出産後56日が対象

- 高額療養費:所得区分別の自己負担限度額(試験前に最新数字を確認)

📊 後期高齢者医療制度(75歳以上)

| 対象 | 窓口負担 |

|---|---|

| 75歳以上(一般所得) | 1割 |

| 75歳以上(一定以上所得) | 2割 |

| 75歳以上(現役並み所得) | 3割 |

🤝 介護保険|第1号 vs 第2号と特定疾病16疾病

介護保険は40歳以上から加入。第1号と第2号で利用条件が決定的に違うのがFP試験の頻出ポイントです。

| 区分 | 対象年齢 | サービス利用条件 |

|---|---|---|

| 第1号被保険者 | 65歳以上 | 原因を問わず要介護認定で利用可 |

| 第2号被保険者 | 40〜64歳 | 特定疾病(16疾病)が原因の場合のみ利用可 |

💡 特定疾病の代表例(試験頻出)

- 若年性認知症(アルツハイマー病・脳血管性認知症等)

- 末期がん

- 関節リウマチ

- 脳血管疾患

- 糖尿病性神経障害・腎症・網膜症

- パーキンソン病関連疾患 ほか合計16疾病

「40代で交通事故により要介護状態になった人は介護保険を使えるか?」のような問題が出題されます。答えは「使えない(特定疾病ではないため)」。第2号被保険者は原因が特定疾病に限定される点を必ず押さえてください。

👶 育児休業給付金|67%+13%=80%(手取り10割相当)

2026年FP試験で育児支援関連の最新数字が出題予想の中核です。「手取り10割」のカラクリを正確に理解してください。

💴 給付率と対象期間の整理

- 通常給付率:休業前賃金の 67%(最初の180日間)/その後 50%

- 2025年4月施行:出生後休業支援給付金:両親ともに14日以上育休取得で +13%上乗せ

- 合計給付率:67%+13%=80%(手取り10割相当)

- 対象期間:最大28日間

- 給付金は非課税+社会保険料免除のため、80%で手取り換算100%相当になる仕組み

- 67%+13%=80%(出生後休業支援給付金加算後の合計給付率)

- 14日以上(両親育休の取得日数要件)

- 28日(出生後休業支援給付金の上限日数)

- 給付金は非課税かつ社会保険料免除のため80%で手取り10割相当

📊 雇用保険料率と労災保険

- 雇用保険料率:賃金上昇と雇用情勢を反映し毎年微調整。試験直前の「〇.〇%」のチェックが必須

- 労災保険:副業・兼業をしている人の「複数事業労働者」としての合算算定ルールが一般化(複数の職場の賃金を合算して給付額を計算)

- 労災保険料は全額事業主負担(雇用保険は労使折半)

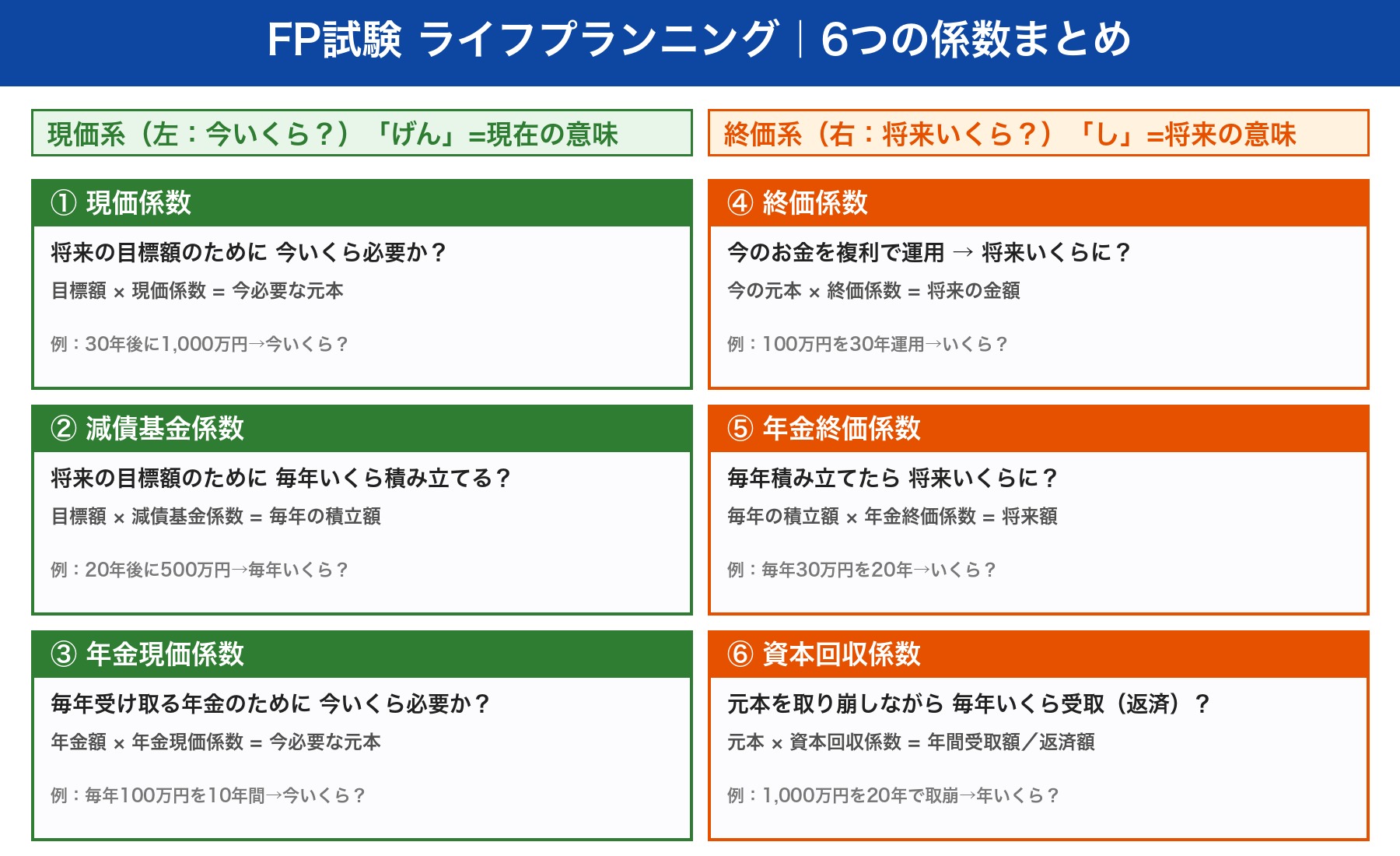

📊 6つの係数|場面別の使い分けで一発理解

FP試験 ライフプランニングで計算問題の配点が高い最重要分野が「6つの係数」です。下の図で全体像を押さえてから、各係数の使い分けを学んでください。

▲ クリックで拡大表示/FP試験頻出の6つの係数を場面別に整理

💡 「現価系」と「終価系」のペア記憶

覚え方のコツは「現価系(今いくら?)と終価系(将来いくら?)に分ける」こと。

| 係数 | 使う場面(質問形) | 計算式 |

|---|---|---|

| ① 現価係数 | 将来の目標額のために今いくら必要か? | 目標額 × 現価係数 |

| ② 減債基金係数 | 将来の目標額のために毎年いくら積立る? | 目標額 × 減債基金係数 |

| ③ 年金現価係数 | 毎年受け取る年金のために今いくら必要か? | 年金額 × 年金現価係数 |

| ④ 終価係数 | 今のお金を複利運用 → 将来いくらに? | 今の元本 × 終価係数 |

| ⑤ 年金終価係数 | 毎年積み立て → 将来いくらに? | 毎年の積立額 × 年金終価係数 |

| ⑥ 資本回収係数 | 元本を取り崩しながら毎年いくら受取/返済? | 元本 × 資本回収係数 |

📊 ペア記憶のコツ

- 現価係数 ⇔ 終価係数:今いくら ⇔ 将来いくら(元本系)

- 減債基金係数 ⇔ 年金終価係数:積立額算出 ⇔ 将来額算出(積立系)

- 年金現価係数 ⇔ 資本回収係数:受取に必要な元本 ⇔ 元本から受取/返済額(取崩・返済系)

試験では係数表が問題文に載っているため公式暗記は不要。「どの場面でどの係数を使うか」を理解することが合格のカギです。

🧮 資本回収係数で「毎年の返済額」を逆算する(投資家の実務接続)

6つの係数は試験のためだけのものではありません。中でも資本回収係数は、借入額から毎年の元利返済額を一発で出せるため、不動産投資ローン・住宅ローンの返済計画にそのまま使えます。

| 使う場面 | 使う係数 | 計算 |

|---|---|---|

| 借入額から毎年の返済額を出す | 資本回収係数 | 借入額 × 資本回収係数 = 年間返済額 |

| 毎年の積立から将来額を出す | 年金終価係数 | 毎年積立 × 年金終価係数 = 将来の元利合計 |

例:3,000万円を金利2%・期間30年で借りる場合、資本回収係数(2%・30年)は約0.04465。3,000万円 × 0.04465 = 年間約134万円(毎月約11.2万円)の元利返済——と、係数表があれば電卓だけで返済額が出ます。係数表が手元にない時は、表計算ソフトのPMT関数(=PMT(0.02,30,-30000000))で同じ値が出ます。試験で問われる「資本回収係数」は、実務では返済額の逆算ツールそのものだと理解すると忘れません。

🏠 住宅ローン減税|2026年改正で5年延長+ZEH優遇

| 項目 | 2026年改正後の内容 |

|---|---|

| 適用期限 | 令和8〜12年(5年延長) |

| 控除率 | 0.7%(維持) |

| 控除期間 | 新築・買取再販:13年/既存住宅:10年 |

| 借入限度額の上乗せ | ZEH水準省エネ住宅・認定長期優良住宅・低炭素住宅で優遇 |

| 子育て・若者夫婦世帯の特例 | 19歳未満の子を有する世帯/夫婦のいずれかが40歳未満で借入限度額上乗せ |

| 床面積要件 | 40㎡以上に緩和(既存住宅にも適用)/所得1,000万円超は50㎡以上 |

| 災害リスク地域 | 2028年以降入居分から災害レッドゾーンの新築は対象外 |

📚 教育資金|新NISA未成年枠と一括贈与非課税

- 新NISA未成年枠(2026年〜):0〜17歳が対象、年間60万円・総額600万円、12歳以降は教育目的引出可

- 教育資金の一括贈与非課税措置:祖父母から孫への贈与1,500万円まで非課税(うち学校等以外500万円)。延長期限の最新動向を確認

- 教育ローン:日本政策金融公庫の国の教育ローン(金利・限度額の最新値を試験前に確認)

- 関連:FP金融資産運用の新NISA未成年枠(年60万・総額600万)と合わせて理解

📊 可処分所得の計算式|住民税を忘れないのが鉄則

可処分所得 = 額面年収 −(社会保険料 + 所得税 + 住民税)

税金は所得税と住民税の両方を引くのを忘れない。社会保険料には健康保険・厚生年金・雇用保険・介護保険(40歳以上)が含まれる。

📊 キャッシュフロー表での活用

- 年収500万円・社会保険料70万円・所得税20万円・住民税25万円なら可処分所得は 385万円

- キャッシュフロー表は可処分所得を起点に、年間支出を引いて年間収支を計算

- 変動率(昇給・物価上昇)を加味した将来予測も試験で問われる

📝 CBT方式|FP試験 通年受験の出題範囲

- 2級・3級は通年受験可能のCBT(Computer Based Testing)方式が標準

- テストセンターで好きな日に受験できる

- 結果は試験当日に画面表示(学科・実技合格基準は60%以上)

- 1級は引き続き従来の年3回ペーパー試験+実技試験の2段階

- ライフプランニングは3級・2級ともに全60問中の頻出分野。特に6つの係数の計算問題は得点源

🎯 2026年改正の数字暗記|試験直前チェックリスト

下記の数字をすぐ言えるかチェックしてください。

- ☐ 第3号被保険者:106万円の壁2026年10月撤廃/130万円の壁継続(残業代除外)

- ☐ 公的年金繰下げ:1ヶ月遅らせるごとに+0.7%増額(最大75歳、+84%)

- ☐ 公的年金繰上げ:1ヶ月早めるごとに−0.4%減額(最低60歳、−24%)

- ☐ 在職老齢年金:支給停止調整額65万円(2026年4月〜・毎年度改定)

- ☐ 育児休業給付金:通常67%+出生後休業支援13%=80%(手取り10割)

- ☐ 育児休業手取り10割の対象期間:最大28日間/両親育休14日以上取得

- ☐ 傷病手当金:支給期間通算で1年6ヶ月/標準報酬日額の2/3

- ☐ 後期高齢者医療:1割/2割/3割の3段階窓口負担

- ☐ 介護保険:第1号65歳以上・原因問わず/第2号40〜64歳・特定疾病16疾病のみ

- ☐ 住宅ローン減税:令和8〜12年(5年延長)/控除率0.7%/40㎡以上に緩和

- ☐ 6つの係数:現価系3つ「げん」/終価系3つ「し」のペア記憶

- ☐ 可処分所得=額面年収−(社会保険料+所得税+住民税)※住民税を忘れない

→ 全項目スラスラ言えれば、ライフプランニング分野は8割以上の得点が射程

❓ よくある質問(FP試験 ライフプランニング Q&A)

Q1. 第3号被保険者の106万円の壁が2026年10月撤廃って本当ですか?

A. 本当です。2025年の年金制度改正法で、月額8.8万円(年収約106万円)の賃金要件が3年以内に廃止される方針が決定。企業規模要件(51人以上)も段階的撤廃され、2035年10月までに10人以下も対象になります。

Q2. 育児休業給付金の手取り10割はいつまで?

A. 最大28日間です。両親ともに14日以上育休を取得した場合、出生後休業支援給付金13%が67%に上乗せされて合計80%(手取り10割相当)になります。29日目以降は通常の67%(180日まで)→50%(181日以降)に戻ります。

Q3. 6つの係数を覚えるコツは?

A. 「現価系(今いくら?)と終価系(将来いくら?)に分けて覚える」のがコツ。試験は係数表が問題文に載っているので、公式暗記より「場面の理解」が得点源です。

Q4. 公的年金の繰下げ受給で最大何%増額できますか?

A. 最大84%増額(65歳→75歳の場合)。1ヶ月遅らせるごとに0.7%増額で、120ヶ月(10年)×0.7%=84%。逆に60歳までの繰上げは1ヶ月早めるごとに−0.4%、60ヶ月×0.4%=−24%です。

Q5. 介護保険の第1号と第2号被保険者の違いは?

A. 第1号は65歳以上で原因を問わず要介護認定で利用可。第2号は40〜64歳で特定疾病が原因の場合のみ利用可。特定疾病は若年性アルツハイマー・末期がん・脳血管疾患など16疾病に限定されます。

Q6. 在職老齢年金の支給停止調整額はいくら?

A. 65万円(2026年4月〜)。賃金上昇に合わせて毎年度改定されます。賃金月額と年金月額の合計が支給停止調整額を超えると、超過分の半額が年金から差し引かれます。試験直前に最新の数字を確認してください。

Q7. 住宅ローン減税の控除率と限度額は?

A. 控除率は0.7%(維持)。借入限度額はZEH水準省エネ住宅・認定長期優良住宅・低炭素住宅で上乗せされ、子育て・若者夫婦世帯はさらに上乗せ特例あり。床面積要件は40㎡以上に緩和。適用期限は令和8〜12年に5年延長されました。

Q8. 可処分所得の計算で気をつけるポイントは?

A. 「税金=所得税と住民税の両方を引く」を忘れないこと。式は「可処分所得 = 額面年収 −(社会保険料 + 所得税 + 住民税)」。社会保険料には健康保険・厚生年金・雇用保険・介護保険(40歳以上)が含まれます。

📖 まとめ|2026年FP試験 ライフプランニングの3原則

- 3大改正の数字を完全暗記:第3号被保険者(106万円撤廃・130万円継続)/育児休業給付金(67%+13%=80%・28日)/住宅ローン減税(5年延長・0.7%・40㎡)

- 6つの係数を場面別に使い分ける:現価系3つ(今いくら?)と終価系3つ(将来いくら?)でペア記憶

- 計算問題の核心は可処分所得:額面年収−(社会保険料+所得税+住民税)。住民税を忘れないのが鉄則

ライフプランニングは範囲が広く法改正の波を真っ向から受ける分野ですが、3大改正の数字と6つの係数を確実に押さえれば8割以上の得点が射程です。CBT方式で何度でも挑戦できる時代だからこそ、最新改正に追いついた対策で一発合格を目指してください。

📖 この記事の根拠(出典・参考)

- 厚生労働省「年収の壁への対応」「2025年4月育児休業給付改正」「出生後休業支援給付金」(2026年5月時点)

- 国土交通省「住宅ローン減税」(令和8年度税制改正大綱)

- 金融庁「ライフプランシミュレーター」「令和8年度税制改正について」

- 2025年 年金制度改正法(106万円の壁撤廃方針)

- FP試験対策:FP3級ドットコム/FP2級ドットコム/フォーサイト/お金の寺子屋/yuiの資格講座

- 6つの係数の覚え方:BIT会計ファイナンス/hitotsublog-okinawa/FP1-method.com

🔗 あわせて読みたい関連記事

- 不動産投資と資産形成の全体像|何から始める?お金の順番・自分に合う進め方・他の投資との組み合わせ

- 【2026年改正対応】FP試験 金融資産運用|新NISA未成年枠・iDeCo10年ルール・暗号資産申告分離の網羅対策

- iDeCoの逃げ切れない出口戦略|10年・19年ルール/みなし勤続年数/資産管理法人4制度の重複設計【2026年最新】

- 小規模企業共済のデメリット|貸付延滞14.6%・副業大家は加入不可・中途解約は元本割れ【2026年】

- AFP認定研修の費用は総額いくら?不動産投資家が実額5万円で取った最安ルートと維持費の費用対効果

- 30年ぶり高金利時代の不動産投資ローン戦略|短期プライムレート・プロパー融資の金利の決まり方と上昇シミュレーション

- 不動産投資家が知るべき2025年相続税改正と不動産を活用した節税戦略

コメント