iDeCoは「拠出時の所得控除」だけで満足する人が大多数ですが、実は真の勝負どころは20〜30年後の『出口』にあります。2026年1月から退職所得控除の「5年ルール」が「10年ルール」に厳格化され、ケースによっては税負担が100万円以上跳ね上がる実質増税が施行されます。

さらに退職金→iDeCoの順で受け取る場合の「19年ルール」は、iDeCoの受取期限が原則75歳までという制度上の制約により、大多数の会社員にとって最初から逃げ切りが不可能です。「いつ受け取るか」で何百万円も手取りが変わるのがiDeCoの出口です。

本記事は、iDeCoの仕組みやメリットの解説ではなく、『どう逃げ切るか』『逃げ切れない場合に控除をいくら取り戻すか』という出口設計に特化しています。10年・19年ルール/みなし勤続年数/使い残し控除/年金受取の社保跳ね返り/死亡時の3年・5年特例/自動移換の罠/そして資産管理法人を持つ不動産投資家が直面する4制度重複の出口設計まで、実務で効く論点を網羅します。

僕自身も資産管理法人を保有する不動産投資家として、SBI証券経由でiDeCoを運用しながら、会社員退職金・iDeCo・小規模企業共済・役員退職金の4つの「退職所得」をどの年に分散させるかを毎年見直しています。本記事はその実務知をベースに、出口で損をしない設計図を共有するものです。

- 2026年1月の「10年ルール」改正で、自分の出口がどう変わるか具体的に知りたい方

- 退職金とiDeCoの受取順・年差で、退職所得控除を最大化したい50〜60代

- 資産管理法人を保有し、会社員退職金・iDeCo・小規模企業共済・役員退職金の4制度重複に悩む不動産投資家

- 「19年ルールは結局クリアできるの?」と疑問を持っている会社員

- 年金受取で発生する国保・介護保険料の跳ね返りを見落としていないか確認したい方

- iDeCo加入者が亡くなったときの「3年以内」「5年以内」の税制を理解しておきたい遺族・本人

- 10年ルール(2026年1月施行):iDeCo→退職金の順は10年以上空けないと退職所得控除が削減(旧5年ルールから倍化)

- 19年ルール:退職金→iDeCoの順は20年以上空ける必要があり、iDeCoは原則75歳まで → 制度上ほぼ逃げ切り不可能

- 逃げ切れない場合はみなし勤続年数と使い残し控除で重複期間を短縮するのが実務の王道

- 年金受取は税金は安いが国保・介護保険料が跳ね返る。一時金は社保影響なし

- 資産管理法人オーナーは4制度(会社員退職金・iDeCo・小規模企業共済・役員退職金)を10年・19年単位で分散

- 死亡時は3年以内に受給すれば「みなし相続財産」として500万円×法定相続人数の非課税枠

- 自動移換と運用指図者期間は退職所得控除の年数に算入されない致命的な落とし穴

- 🎯 そもそも「逃げ切り」とは何か|退職所得控除を二重活用するための時間ゲーム

- 🚨 5年→10年ルール改正|2026年1月から『逃げ切り』が制度上不可能になった人々

- 🚨 19年ルール|退職金→iDeCoの順は最初から『逃げ切り不能』

- 📊 みなし勤続年数と『使い残し控除』で重複期間を短縮する実務テクニック

- ⚠️ 受取方法で逃げる|年金併用と『社保跳ね返り』の盲点

- 🏠 資産管理法人 × 4制度重複の出口設計(不動産投資家向けの本丸)

- 💀 死亡時の3年・5年特例|遺族側の出口設計

- ⚠️ 自動移換と運用指図者期間|知らぬ間に控除年数が削られる罠

- 📈 出口戦略の年表テンプレート(5パターン)

- ❓ よくある質問(出口Q&A)

- 📖 まとめ|逃げ切れない出口を最小コストで通過する3原則

- 📖 この記事の根拠(出典・参考)

- 🔗 あわせて読みたい関連記事

🎯 そもそも「逃げ切り」とは何か|退職所得控除を二重活用するための時間ゲーム

iDeCoの出口で繰り返し登場する「逃げ切り」「5年ルール」「10年ルール」「19年ルール」は、すべて同じ問題を別角度で見たものです。本質は、iDeCoの一時金と会社の退職金(または小規模企業共済・役員退職金)に、それぞれ独立した退職所得控除を適用できるかどうかという時間ゲームです。

退職所得控除は次の式で計算されます。

| 勤続年数(または拠出期間) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 年数(最低80万円) |

| 20年超 | 800万円 + 70万円 ×(年数 – 20年) |

例えば勤続35年の会社員が3,000万円の退職金を受け取る場合、控除枠は800+70×15=1,850万円。控除超過分1,150万円の1/2である575万円に課税されます。一方、iDeCoを30年拠出した場合の控除枠は800+70×10=1,500万円。両者を独立して使えれば、合計3,350万円までほぼ無税で受け取れる計算になります。

ところが税制は「同じ人が短期間に複数の退職所得を受け取る」ことを許しません。受取の間隔が一定年数を切ると、勤続期間(拠出期間)が重複している部分は1回しか控除を当てられないという重複調整ルールが入ります。これが「5年ルール」「10年ルール」「19年ルール」の正体です。「逃げ切る」とは、この重複調整から外れる年差を確保することを指します。

🚨 5年→10年ルール改正|2026年1月から『逃げ切り』が制度上不可能になった人々

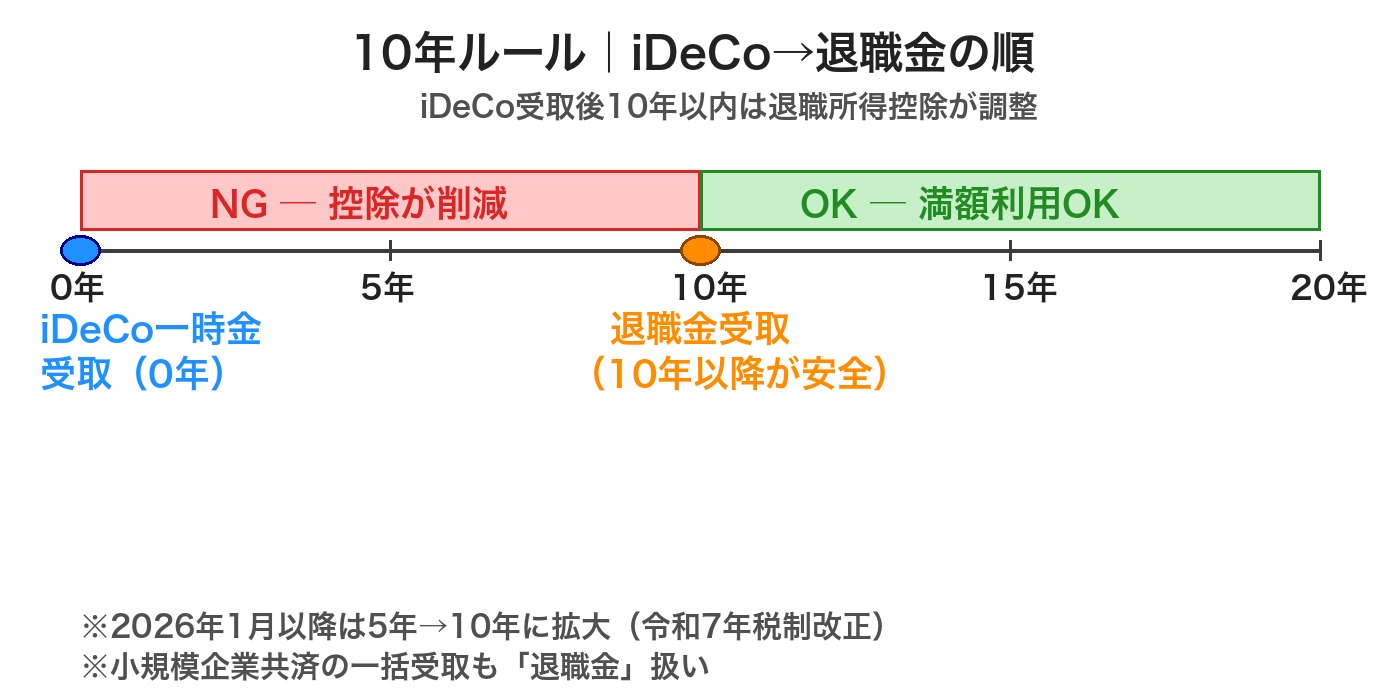

iDeCo→退職金の順で受け取る場合に適用されるのが「10年ルール」です。これまで「5年空ければ重複調整なし」だったのが、2026年1月以降は10年空けないと重複調整される形に厳格化されました。

▲ クリックで拡大表示/2026年1月以降、iDeCo→退職金の順なら10年以上空ける必要

⏱ 改正のインパクトをモデルケースで定量化

従来の「5年ルール」前提で老後設計していた人が、新「10年ルール」でどれだけ手取りを失うかを試算します。

| 条件 | 旧5年ルール | 新10年ルール |

|---|---|---|

| 60歳でiDeCo一時金1,500万円受取 | 控除枠1,500万円フル活用→税額0円 | 同左(1回目は影響なし) |

| 65歳で退職金3,000万円受取(勤続35年) | 控除枠1,850万円独立適用 | iDeCo拠出期間と重複した分が削減 |

| 退職金側の所得税+住民税 | 約253万円 | 約360〜380万円(重複期間次第) |

| 差額(実質増税) | — | +100〜130万円 |

「60歳iDeCo→65歳退職」というオーソドックスな設計が、改正によって100万円超の増税になり得るのが現実です。

✂️ 逃げ切るための3つの対処法

- 不動産投資家の家族信託|認知症リスク対策・受託者選定・契約書実務・関西の専門家相場【2026年版】

- 国民年金未納とiDeCo加入|追納制度の活用と第1号被保険者の拠出限度・免除/猶予の使い分け

- 対処A:iDeCoを60歳で受け取り、退職金を70歳まで遅らせる(10年ルールクリア)→ ただし会社の退職時期を自分で決められない人には現実的でない

- 対処B:iDeCoを65歳まで遅らせ、退職金を65歳で受け取る→ 同年受取になるので「同年複数の退職所得の特例計算」が適用され、別形態の重複調整が入る

- 対処C:iDeCoを年金受取に切り替える→ 退職所得から雑所得に変わるので10年ルール対象外になるが、社保跳ね返り問題(後述)が新たに発生

このように、対処法はそれぞれ別の落とし穴を抱えています。「自分のケースで何が最小コストか」を試算して選ぶのが出口設計の醍醐味です。

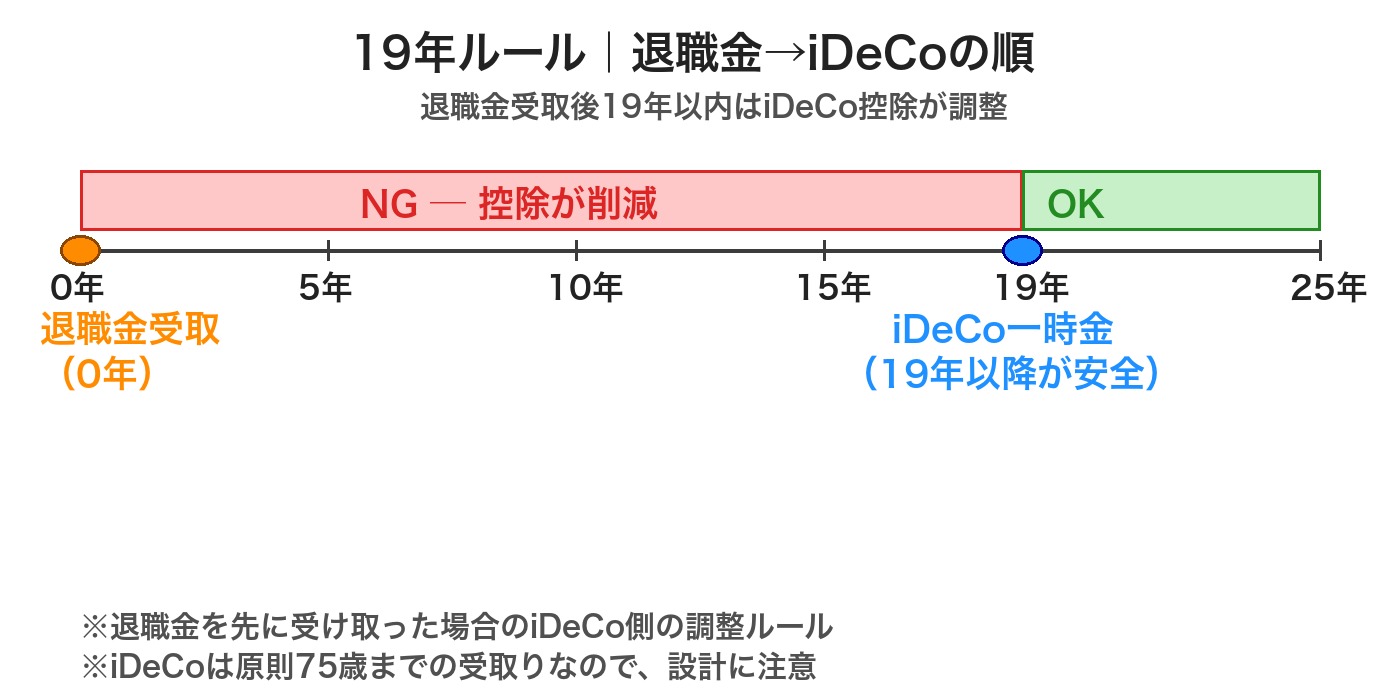

🚨 19年ルール|退職金→iDeCoの順は最初から『逃げ切り不能』

退職金→iDeCoの順で受け取る場合に適用されるのが「19年ルール」です。退職金を受け取った年から20年以上(19年超)空けないと、iDeCoの退職所得控除が重複調整されます。

▲ クリックで拡大表示/退職金→iDeCoの順は20年以上空けないと控除が重複扱いに

- iDeCoの受取期限は現在75歳まで(2027年改正後も同様)

- 60歳で会社の退職金を受け取った場合、80歳までiDeCoを待つ → 制度上不可能

- 50歳で早期退職して退職金を受け取り、71歳でiDeCoを一時金 → 21年差で唯一の合法的逃げ切りパターン

- つまり「退職金が先」の人は、最初から重複調整される前提で出口設計を組むしかない

💡 19年ルール下でやるべき3つのこと

- 「使い残し控除」を計算する:退職金が控除枠より小さい人は、その差額分を「みなし勤続年数」に換算でき、重複期間が短縮される(次章で詳述)

- iDeCoを年金形式で受け取る:退職所得→雑所得に切り替えると19年ルール対象外。ただし社保跳ね返りに注意

- iDeCoの拠出を継続して控除枠を厚くする:拠出期間が長いほど、重複期間を差し引いた後の残控除が大きくなる

📊 みなし勤続年数と『使い残し控除』で重複期間を短縮する実務テクニック

10年ルール・19年ルールの対象になっても、退職所得控除がそっくり消えるわけではありません。重複期間の計算は納税者にとって有利な方向に丸められ、しかも先の退職金で控除を使い切っていない人は、その「使い残し」を取り戻せます。

🔄 重複期間の計算ステップ(19年ルール適用時)

- 先に受け取った退職金の控除額から逆算した「みなし勤続年数」を算出(1年未満は切り捨て=納税者有利)

- iDeCoの拠出期間を計算(1年未満は切り上げ=納税者有利)

- みなし勤続年数とiDeCo拠出期間で重複している期間を特定(1年未満切り捨て)

- iDeCo側の控除額からその重複期間ぶんの控除額を差し引く

💴 「使い残し控除」を活用した具体例

- 勤続15年・退職金300万円

- 退職所得控除枠:40×15=600万円

- 使い残し:600-300=300万円

- みなし勤続年数(実勤続15年・1年未満切捨で)15年のまま

- 5年後にiDeCo一時金(拠出期間20年)→ 重複期間15年で控除減

- 使い残し300万円÷40万円/年 = 7.5年を控除に換算

- みなし勤続年数が15年→7.5年に圧縮

- iDeCo拠出期間20年とのみなし重複は7.5年のみ

- 控除枠を一気に取り戻せる

退職金が小さく控除枠を使い切っていない人ほど、この使い残しの恩恵が大きくなります。計算は税理士または信頼できる金融機関のシミュレーターで必ず確認してください(自己判断で計算ミスすると数十万〜百万円単位の誤差が出ます)。

⚠️ 受取方法で逃げる|年金併用と『社保跳ね返り』の盲点

10年・19年ルールから逃げ切れない場合の第二の戦略が、受取方法の切り替えです。一時金(退職所得)と年金(雑所得)を組み合わせて重複調整を回避できますが、税金以外の「社保跳ね返り」という盲点があります。

📊 一時金/年金/併用の比較

| 項目 | 一時金 | 年金 | 併用 |

|---|---|---|---|

| 所得区分 | 退職所得(分離課税) | 公的年金等の雑所得(総合課税) | それぞれ別区分 |

| 控除 | 退職所得控除+1/2課税 | 公的年金等控除 | 両方適用 |

| 10年/19年ルール | 対象 | 対象外 | 一時金部分のみ対象 |

| 国保・介護保険料 | 影響なし | 増加する可能性大 | 年金部分のみ影響 |

| 手数料 | 1回440円 | 毎回440円(年6回で2,640円) | 両方発生 |

🚨 年金受取の隠れたコスト:国保・介護保険料の跳ね返り

多くの解説サイトで触れられない盲点ですが、iDeCoを年金形式で受け取ると国民健康保険料・介護保険料が増えることがあります。原因は、年金受取が「公的年金等の雑所得」として総合課税の対象となり、社会保険料の算定に使われる「総所得金額等」を押し上げるからです。

例えば退職後に国民健康保険に加入している65歳・夫婦世帯で、年金として年間100万円のiDeCoを10年間受け取ると、自治体や前年所得にもよりますが年間で数万〜十数万円の国保・介護保険料増が継続的に発生します。10年累計では数十万〜百万円超に達するケースもあり、「退職所得控除を温存できる」というメリットが社保で相殺される恐れがあります。

💪 併用型が王道|退職所得控除枠の中で一時金、超過分を年金

退職所得控除の枠まで「一時金」で受け取り、残りを「年金」として数年に分けて受け取るのが、税負担と社保跳ね返りの両方をミニマイズする王道パターンです。一時金部分は退職所得控除でほぼ無税、年金部分は公的年金等控除の枠内に収まるよう年数を調整すれば、トータル税負担を限りなく0に近づけられます。社保影響も年金部分のみに限定できます。

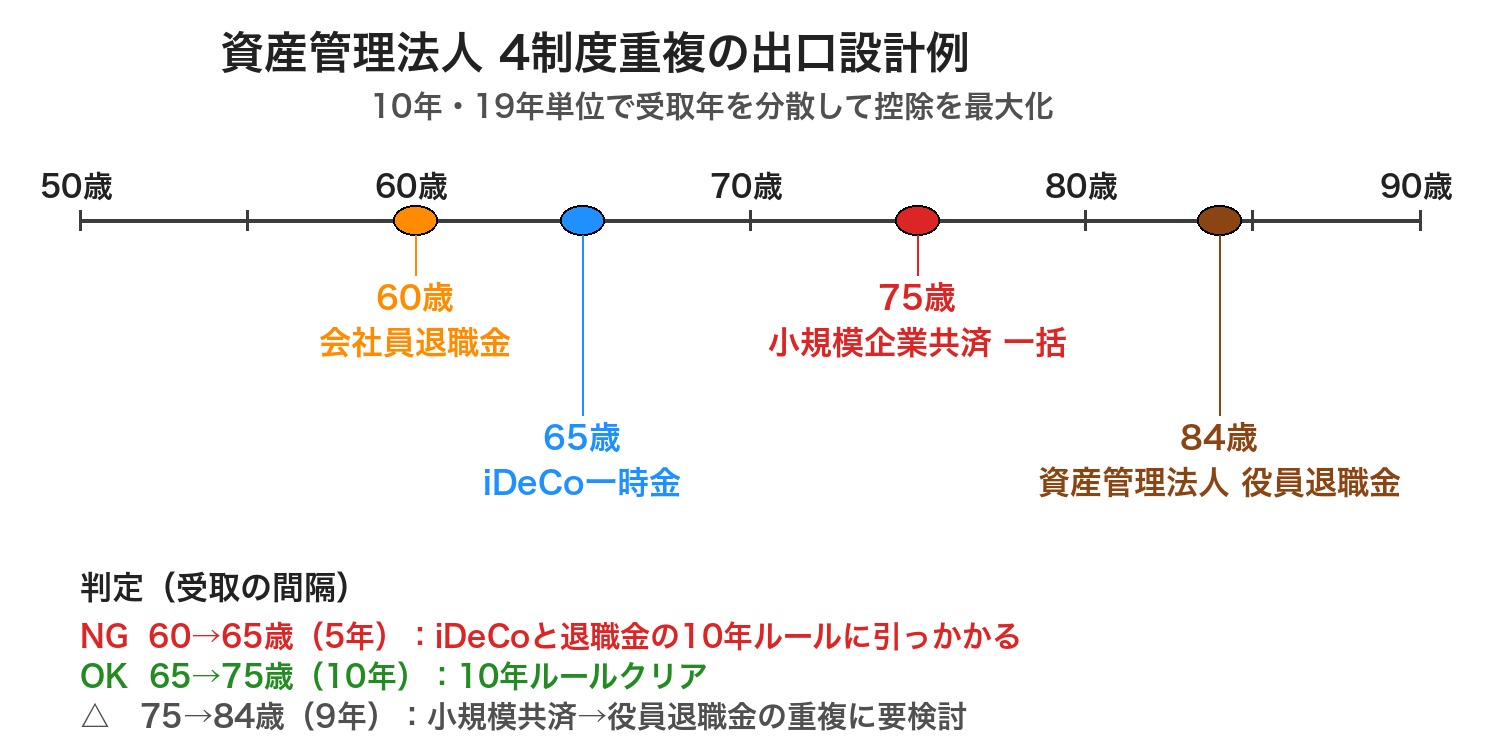

🏠 資産管理法人 × 4制度重複の出口設計(不動産投資家向けの本丸)

ここからが、資産管理法人を保有する不動産投資家にとって最も重要な章です。会社員退職金 × iDeCo × 小規模企業共済 × 役員退職金という4つの「退職所得」を出口で受け取るケースは決して珍しくありません。これらが短期間に集中すると退職所得控除が複利的に削られて、想定通りの節税が得られない典型的な失敗パターンに陥ります。

▲ クリックで拡大表示/4制度の受取年を10年・19年単位で分散させる出口設計の例

❌ 典型的な失敗パターン3つ

- 会社員退職金と役員退職金を同年・近接年で受取 → 勤続年数重複ぶんの控除削減

- iDeCo・小規模企業共済との一括受取年を被せる → 控除が複利的に削れる

- 10年・19年ルールを意識せず役員退職金を出す → 退職所得の半額課税メリット消失

- iDeCo 60歳一時金 → 小規模共済 70歳一時金(10年ルールクリア)→ 役員退職金 75歳支給

- 会社員退職金 60歳 → iDeCo 65歳から年金20年分割 → 小規模共済 75歳一時金

- 役員退職金は法人の任意タイミングで支給可能 → 10年・19年単位で動かせる

💡 不動産投資家の最大のアドバンテージ

会社員はiDeCoや退職金の受取時期を会社都合で決められないことが多いですが、役員退職金は法人側で任意に設計可能です。これが資産管理法人を持つ不動産投資家の最大のアドバンテージで、退任時期・支給時期を10年・19年単位でコントロールできます。資産管理法人側の手元資金繰り(退職金原資の積立)と、退職所得控除の重複調整を逆算して退任年を決めるのが、出口設計の最終フェーズです。

関連:運転資金枠としての小規模企業共済の使い方は小規模企業共済の借入で運転資金を作る|商工中金窓口・必要書類・繰り返し利用の実務、法人代表者の死亡時の対策は合同会社の代表社員が死亡した場合の税金と会社存続の対策を参照してください。

💀 死亡時の3年・5年特例|遺族側の出口設計

iDeCoの加入者または受給者が死亡した場合、運用資産は死亡一時金として遺族が受け取りますが、受取のタイミングによって税制が3段階に激変する点が見落とされがちです。資産管理法人の役員退職金(弔慰金含む)と相続税合算で考える必要があるため、不動産投資家にとっては特に重要な論点です。

| 死亡からの経過 | 税制上の扱い | 非課税枠 |

|---|---|---|

| 3年以内に受給 | みなし相続財産(相続税対象) | 500万円 × 法定相続人数 |

| 3年超〜5年以内 | 受給者の一時所得(所得税対象) | 非課税枠なし(特別控除50万円のみ) |

| 5年超 | 死亡一時金の受給権が消滅し、遺産として法務局供託等の扱い | 通常の相続財産扱い |

💴 3年以内が圧倒的に有利

例えば法定相続人が配偶者+子2名(合計3名)の場合、非課税枠は500万円×3=1,500万円。iDeCo残高が1,500万円以下なら、3年以内の受給で実質非課税です。3年を過ぎると一時所得(特別控除50万円のみ)に変わるため、税負担が一気に大きくなります。

- みなし相続財産として500万円×法定相続人数の非課税枠適用

- 運営管理機関に死亡を連絡し、必要書類で速やかに請求

- 家族にiDeCo口座の存在を共有しておくのが事前対策

- 受給権が消滅し、通常の相続財産として扱われる

- 遺族が口座の存在を知らない・手続きを忘れる事例が頻発

- 非課税枠のメリットを完全に失う

🤝 受給順位(法律で決まっている)

- 事前指定の受取人

- 配偶者(事実婚含む)

- 子・父母・孫・祖父母・兄弟姉妹(生計同一の方が優先)

- 上記以外の生計同一の親族

- 子・父母・孫・祖父母・兄弟姉妹(生計同一でない者)

金融機関で受取人の事前指定をしておくと、相続でもめにくく手続きもスムーズです。資産管理法人を持つ不動産投資家は、法人側の役員退職金(弔慰金)との相続税合算も視野に入れ、税理士と相談しながら設計するのが安全です。

⚠️ 自動移換と運用指図者期間|知らぬ間に控除年数が削られる罠

退職所得控除は「拠出期間」が長いほど枠が大きくなる制度です。ところが、知らぬ間にこの拠出期間がカウントされなくなる2つの落とし穴があります。

🔄 自動移換の致命的デメリット

転職・退職時にiDeCoや企業型DCの移換手続きを6か月間放置すると、資産が現金化されて国民年金基金連合会に「自動移換」されます。これは絶対に避けるべき状態です。

- 運用が完全停止(リターン0%)

- 毎月最大92円の管理手数料が引かれ続ける

- 自動移換期間は退職所得控除の勤続年数(拠出期間)に算入されない

- 通算加入者等期間が10年未満の場合、老齢給付金の受給開始が遅れる

退職時は必ず6か月以内に移換手続きを完了させてください。転職先に企業型DCがあれば移換、無ければiDeCoへ。すでに自動移換されている場合も、特定運営管理機関に申請すれば復旧可能です。

⏸ 運用指図者の期間も控除年数に算入されない

掛金を拠出せず運用のみを続ける状態を「運用指図者」と呼びます。運用指図者の期間は、退職所得控除の計算で使われる「掛金拠出期間(≒勤続年数)」にカウントされません。例えば30歳から拠出開始→40歳で停止→60歳で受取というケースでは、控除計算は「10年」分しか使えません。

一方、30歳から60歳まで月5,000円でも拠出を続けたなら「30年」分(800万円+10年×70万円=1,500万円)の控除枠を確保できます。差は約1,100万円。長期で見れば手数料を払っても拠出継続の方が圧倒的に得です。

📈 出口戦略の年表テンプレート(5パターン)

ここまでのルールを実際の年表に落とし込んだ5パターンを示します。自分のケースに最も近いものをベースに、税理士と詰めるのが現実的な使い方です。

パターン①:会社員(退職金あり)×iDeCo

- 60歳:iDeCo一時金1,500万円受取(拠出30年・控除1,500万円フル活用)

- 70歳:会社退職金3,000万円受取(10年ルールクリア)

- 合計の税負担:約253万円(旧5年ルール想定)→ 10年待つことで100万円超の節税

パターン②:早期退職した会社員×iDeCo

- 50歳:早期退職、退職金2,000万円受取(控除枠1,150万円・税負担約180万円)

- 71歳:iDeCo一時金1,500万円受取(19年ルールクリア・控除フル活用・税0円)

- 50代以前の早期退職は唯一の合法的「19年ルール逃げ切り」パターン

パターン③:会社員×iDeCo(退職金が先)

- 60歳:会社退職金3,000万円受取(控除1,850万円使用)

- 65歳:iDeCo年金20年分割受取(雑所得・19年ルール対象外)

- 社保跳ね返りに注意して、年金額を公的年金等控除の枠内に調整

パターン④:個人事業主×iDeCo×小規模企業共済

- 60歳:iDeCo一時金1,500万円受取

- 70歳:小規模企業共済 一時金(10年ルールクリア)

- 個人事業主は退職金がないため、iDeCoと小規模共済の2制度を10年差で分散

パターン⑤:資産管理法人オーナー×4制度重複(本記事の本丸)

- 60歳:会社員退職金(本業)受取

- 65歳:iDeCo一時金(5年差→2026年改正で重複調整あり)または年金20年分割切り替え

- 70歳:小規模企業共済一時金(iDeCoから10年差)

- 75歳:資産管理法人から役員退職金支給(小規模共済から5年差・控除残枠で調整)

- 4制度の合計控除枠を最大化するには10年・19年単位の年差を死守すること

❓ よくある質問(出口Q&A)

Q1. iDeCoと退職金、どちらを先に受け取るべきですか?

A. iDeCoを先、退職金を後が原則有利です。10年ルールを満たせば(iDeCo60歳→退職金70歳以降)、両方の退職所得控除を満額活用できます。退職金を先に受け取ると19年ルールが効いてきて、iDeCoでの控除フル活用は実質不可能になります。

Q2. 10年ルール改正の影響を最も受けるのはどんな人ですか?

A. 60歳でiDeCoを受け取り、65歳で退職する予定だった会社員です。旧5年ルールならOKでしたが、新10年ルールでは退職金を70歳以降に遅らせる必要があります。退職時期を会社都合で動かせない場合、iDeCoの受取を遅らせるか、年金形式に切り替えるといった対策が必要になります。

Q3. 19年ルールはクリアできますか?

A. iDeCoの受取期限が現在75歳までなので、60歳で退職金を受け取ると80歳まで待つ必要があり、制度上ほぼ不可能です。50代以前の早期退職などのケース以外では、退職金→iDeCoの順は最初から「重複調整される前提」で設計します。みなし勤続年数や使い残し控除を活用し、税負担を最小化する方向で考えます。

Q4. 19年ルール対象でも控除をいくらか取り戻せますか?

A. 取り戻せます。先に受け取った退職金で控除枠を使い切っていない場合、その「使い残し」を年数換算してみなし勤続年数を圧縮できます。退職金300万円・控除枠600万円の場合、使い残し300万円÷40万円=7.5年で、みなし勤続年数が大幅に短縮されます。重複期間が短くなれば、その分iDeCo側の控除枠が残ります。

Q5. 年金受取で社保がいくら跳ね上がりますか?

A. 自治体・前年所得・世帯構成で大きく変わりますが、年100万円のiDeCo年金受取で年数万〜十数万円の国保・介護保険料増が一般的な目安です。10年累計では数十万〜百万円超に達するケースもあります。出口設計時には税金だけでなく社保まで含めた総額シミュレーションが必要です。

Q6. iDeCoの加入者が死亡したらどうなりますか?

A. 死亡一時金として遺族が受け取れます。3年以内に受給すれば「みなし相続財産」として500万円×法定相続人数の非課税枠が適用。3年超〜5年は一時所得扱い、5年超は受給権消滅となるので、家族にiDeCo口座の存在を必ず共有しておきましょう。受取人の事前指定もおすすめです。

Q7. 自動移換されてしまったらどうすれば?

A. 特定運営管理機関に連絡し、iDeCo口座を新規開設して資産を移換してください。自動移換期間は退職所得控除の勤続年数に算入されないため、なるべく早く手続きを再開するのが鉄則です。月92円の手数料も停止できます。

Q8. 資産管理法人の役員退職金とどう組み合わせれば?

A. 役員退職金は法人の任意タイミングで支給できる強みがあります。会社員退職金・iDeCo・小規模企業共済との受取年を10年・19年単位で分散させ、4制度すべてで退職所得控除を効率よく使うのが理想形です。本記事「資産管理法人 × 4制度重複の出口設計」章のグラフをベースに、税理士と詰めてください。

📖 まとめ|逃げ切れない出口を最小コストで通過する3原則

- 受取順は『iDeCo→退職金』を優先:10年ルールならクリア可能。退職金が先になる場合は19年ルール対象で逃げ切り不能

- 逃げ切れないなら年金併用と使い残し控除で最小化:年金は社保跳ね返りに注意、併用型がトータル最適

- 資産管理法人オーナーは4制度を10年・19年単位で分散:役員退職金の任意性を最大限活用、税理士との連携必須

iDeCoの出口設計は、「いつ・いくら受け取るか」を10年・19年単位で逆算する長期ゲームです。本記事をブックマークし、年に一度は出口プランを見直すことをおすすめします。とくに2026年1月の10年ルール施行直後は、過去設計の総点検をおすすめします。

📖 この記事の根拠(出典・参考)

- 令和7年度税制改正大綱(2026年1月施行・5年→10年ルール)

- 国税庁「退職所得の受給に関する申告書」「前の退職手当等が同一年に複数ある場合の退職所得控除額の計算の特例」

- iDeCo公式(国民年金基金連合会)受給・自動移換・通算加入者等期間に関するよくあるご質問

- 中小機構「小規模企業共済 退職所得の受給に関する申告書の提出」

- 厚生労働省確定拠出年金法32条(差押禁止財産)

- 大手金融機関の解説:大和証券「退職金とiDeCo(19年・前年以前4年内)」、auのiDeCo「令和7年度税制改正解説」、freee「退職所得控除2026年見直し」、わらしべ瓦版「受け取り方で変わる税金額」、東京国税局「同一年に複数の退職手当等の控除特例」

- 体験ベース:執筆者自身のiDeCo(SBI証券経由)運用と、資産管理法人を保有する不動産投資家としての出口設計の実務知

コメント