アパートローンを抱える不動産投資家にとって、ボーナスや家賃収入の蓄積で手元資金が貯まるたびに必ず訪れる悩みが「繰り上げ返済すべきか、温存すべきか」です。一般的な解説サイトは「利息圧縮で得」と語る記事と「投資家はやるな」と語る記事に二極化していて、どちらも結論ありきで読み手の状況を考慮していません。

結論を先に言うと、繰り上げ返済は「DSCR改善・債務償還年数短縮・PL利息減」という決算書3点セットのメリットがある一方で、「機会損失と流動性リスク」という2つの致命的なデメリットを抱えます。さらに2026年の金利上昇局面では、低金利時代の判断軸そのものを再点検する必要が出ています。

本記事は、住宅ローン視点や一般論を排除し、「アパートローン × 投資家 × 2026年金利上昇」という条件下での意思決定に絞って、する場合・しない場合のメリット・デメリットを完璧に整理します。期間短縮型と返済額軽減型の選び分け、DSCR改善のシミュレーション、債務償還年数の短縮効果、機会損失の定量化、デッドクロス対策との位置づけ、借換えとの比較まで、投資家が直面するすべての論点を網羅しました。

- アパートローンの繰り上げ返済をすべきか迷っている不動産投資家

- 「機会損失」を定量化して判断したい人

- 期間短縮型と返済額軽減型のどちらを選ぶべきか知りたい人

- DSCR・債務償還年数の改善幅を具体的なシミュレーションで見たい人

- 2026年の金利上昇局面で、繰り上げ返済の意義が変わったかを知りたい人

- デッドクロス対策として繰り上げ返済が本命なのか確認したい人

- 繰り上げ返済のするメリット:利息圧縮(1,000万円で約600〜750万円)/DSCR改善/債務償還年数短縮/PL利息減

- 繰り上げ返済のするデメリット:機会損失(次物件の家賃収入消失)/流動性リスク(突発支出への耐性低下)/経費減で課税微増

- 繰り上げ返済のしないメリット:手元資金温存→次物件の頭金化/レバレッジ効果の継続/突発支出への耐久力

- 繰り上げ返済のしないデメリット:DSCRが基準を割れたまま/追加融資が引きにくい/デッドクロス進行

- 投資家の判断軸は「期間短縮型を選び、機会損失と流動性を最優先で確保しつつ、金利3%超では再評価」の3点に集約

- 2026年の金利上昇で、これまで「不要」と判断していた人も残債大・残期間長・金利3%超なら再評価の価値あり

- 🎯 結論|投資家視点でアパートローン繰り上げ返済はすべきか

- 📊 繰り上げ返済「する」場合のメリット・デメリット完全整理

- 💪 繰り上げ返済「しない」場合のメリット・デメリット完全整理

- 💴 利息圧縮効果|元金を前倒しすると、その分の利子まで消える

- ⏱ 期間短縮型 vs 返済額軽減型|投資家はどちらを選ぶか

- 📊 DSCR改善のシミュレーション|銀行が見る「返済余裕率」を押し上げる

- ⏱ 債務償還年数の短縮|追加融資の余地を広げる

- 🔢 どのローンから繰り上げるか|K%(ローン定数)で優先順位を決める

- 🚨 機会損失の定量化|投資家が繰り上げ返済を避ける最大の理由

- 📈 2026年金利上昇局面での再評価|借換えとの比較も含めて

- ⚠️ デッドクロス対策としての位置づけ|本命は別記事へ

- 🩺 自己診断チェック|あなたは『主役』か『温存』か

- ❓ よくある質問(繰り上げ返済 Q&A)

- 📖 まとめ|繰り上げ返済は『カード』であって『戦略』ではない

- 📖 この記事の根拠(出典・参考)

- 🔗 あわせて読みたい関連記事

🎯 結論|投資家視点でアパートローン繰り上げ返済はすべきか

長文の解説に入る前に、投資家が押さえておくべき判断軸を3つの原則にまとめます。本記事の結論はこの3原則に集約されます。

- 原則①|規模拡大フェーズの投資家は基本『しない』 — 手元資金は次の融資の頭金として温存。1,000万円を繰り上げに回すか、頭金にして数千万円の物件を1棟取得するかでは、20年スパンの累積CF・累積資産が2〜5倍違う

- 原則②|規模拡大を止めた人・属性悪化した人は『する』有効性が高い — もう新規融資を引かない/引けない人は、決算書改善メリットがそのまま手取り改善に直結する。出口フェーズの財務最適化として有効

- 原則③|金利上昇局面では『同じ金額でもメリットが拡大している』 — 残債3,000万円で金利が2%→3%に上がると、年間利息は約60万円→約90万円。同じ500万円の繰り上げ返済でも圧縮できる利息額が比例拡大する

以下、それぞれの原則の根拠を、する場合のメリデメ/しない場合のメリデメ/期間短縮型vs返済額軽減型/DSCR改善シミュレーション/機会損失の定量化/2026年金利上昇シナリオ/デッドクロス対策の位置づけの順に、論点ごとに切り分けて解説します。

📊 繰り上げ返済「する」場合のメリット・デメリット完全整理

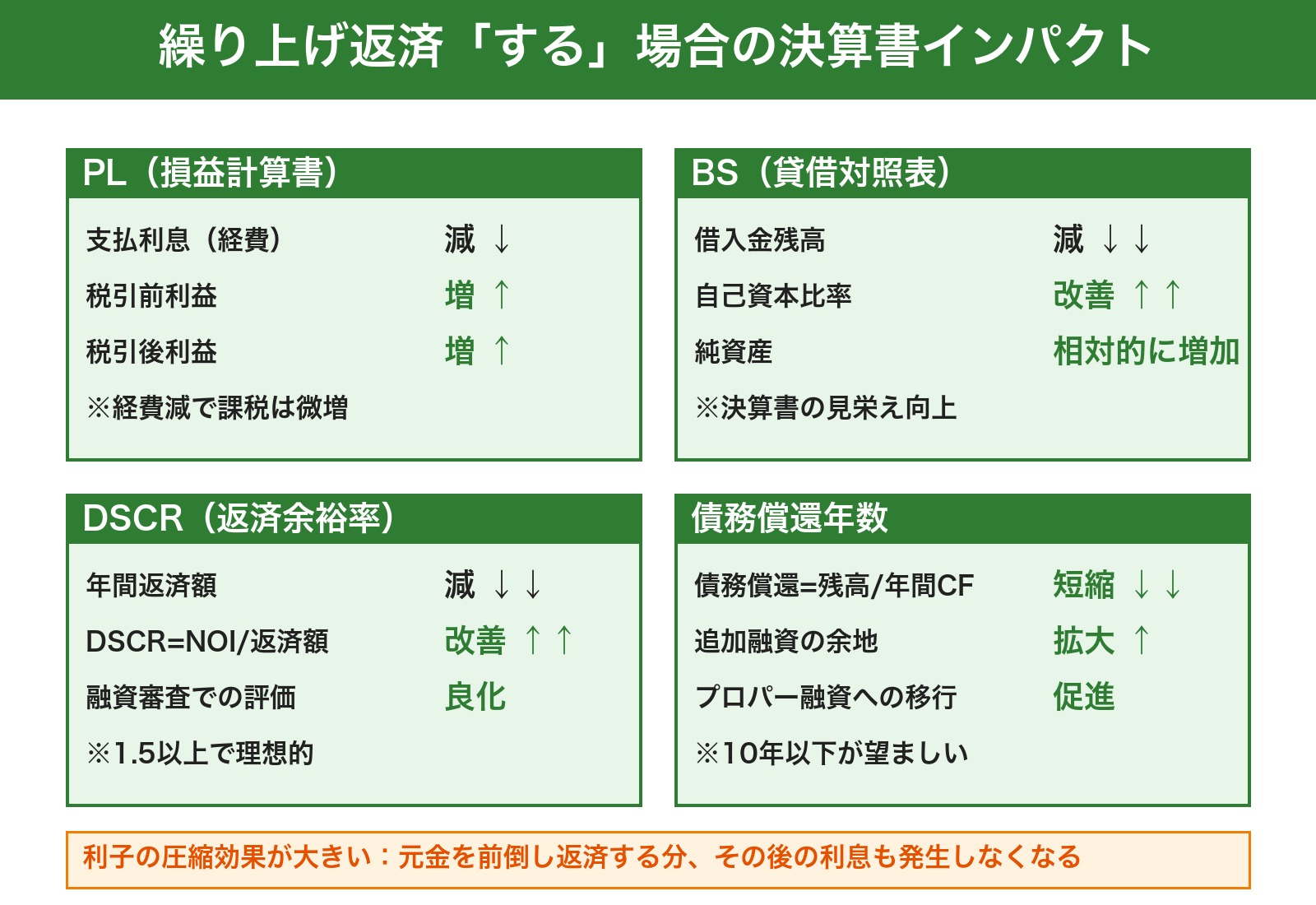

まず繰り上げ返済を実行する場合の効果を、決算書4視点で整理します。視覚的に整理した図がこちらです。

▲ クリックで拡大表示/繰り上げ返済「する」ことによる決算書4視点のインパクト

✅ する場合のメリット(4つの決算書改善)

- 元金を前倒しで返済する分、その元金に対する将来の利息がそっくり消える

- 残期間20年・金利3%なら、1,000万円の繰り上げで約600〜750万円の利息削減

- 金利が高いほど効果が比例拡大

- 年間返済額が減ることで DSCR=NOI/返済額 が押し上げ

- 1.25(ギリ合格)→1.50(理想的)への改善が現実的

- 融資審査での評価が良化

- 債務償還年数=借入残高/年間CF が短縮

- 20年超→15年以下への改善で追加融資の余地が広がる

- プロパー融資への切り替えも進めやすい

- 支払利息(経費)が減り、税引前・税引後利益が増える

- 借入金残高が減り、自己資本比率が改善

- 決算書の見栄えが良化、銀行交渉で有利

❌ する場合のデメリット(3つの致命的副作用)

- 1,000万円を頭金にすれば3,000〜5,000万円の物件1棟が取得可能

- 家賃年収240万円(利回り8%想定)の機会を放棄することに

- 10年で2,400万円の累積機会損失

- 給湯器交換20万円・外壁塗装200万円・台風被害150万円等の突発支出に即応できない

- 一度返済した元金は原則戻らない

- 再度借りるなら金利は当初より高め

- 支払利息(経費)が減る分、税引前利益が増える

- 所得税・住民税の課税額が若干上がる

- 利息減少額より課税増分は小さいので差し引きはプラスだが、見落とすと想定外

- 窓口手続き・全額返済・期間短縮型では1〜3万円の手数料

- 少額頻繁繰り上げは手数料が積み上がる

- 年1回・まとまった金額で行うのが効率的

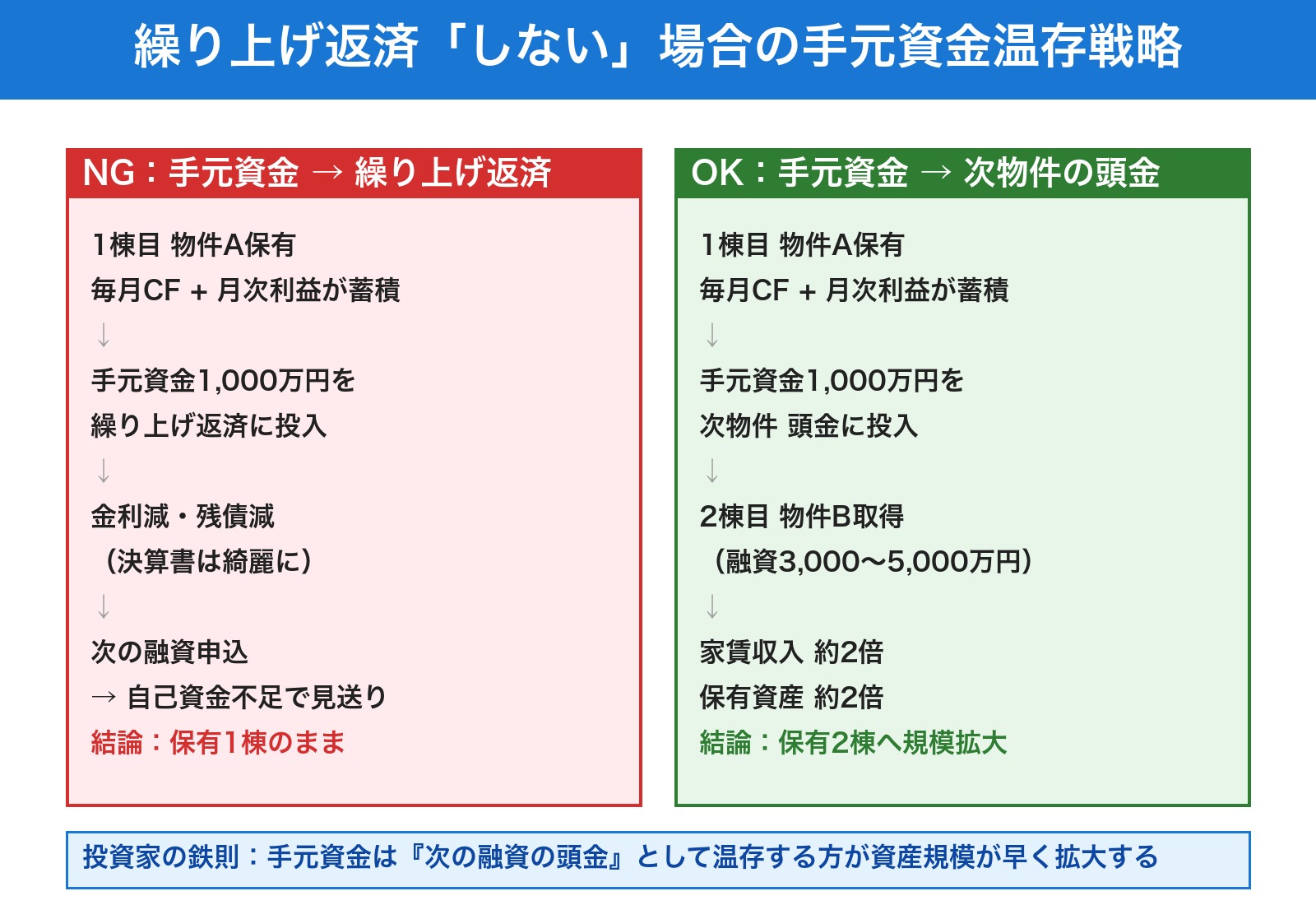

💪 繰り上げ返済「しない」場合のメリット・デメリット完全整理

次に繰り上げ返済を実行しない(手元資金を温存する)場合のメリット・デメリットを整理します。投資家の基本姿勢はこちらです。

▲ クリックで拡大表示/手元資金1,000万円を「繰り上げ返済」と「次物件の頭金」に回した場合の比較

✅ しない場合のメリット(3つの戦略的優位)

- メリット①|手元資金で次物件取得が可能 — 手元資金1,000万円を頭金として活用すれば、3,000〜5,000万円の物件1棟取得が現実的。家賃収入と保有資産がほぼ2倍になる

- メリット②|レバレッジ効果が継続する — 不動産投資の最大の武器は他人資本(融資)で自己資本を膨らませるレバレッジ。繰り上げ返済はこのレバレッジを自ら縮小する行為になる

- メリット③|流動性確保で突発支出に即応可能 — 修繕・空室・災害復旧などの想定外支出に手元資金で対応できる。最悪の売却・高金利借り直しを回避

❌ しない場合のデメリット(3つの財務的不利)

- デメリット①|DSCRが基準を割れたまま — 銀行が見るDSCRが1.2を下回っている場合、追加融資を断られる原因になる。繰り上げ返済をしないと改善できない

- デメリット②|債務償還年数が長いまま — 残高/CFの比率が20年超だと、銀行は「次の融資は厳しい」と判断する。借入過剰の印象を与える

- デメリット③|デッドクロスが進行する — ローン後半は利息部分の経費計上が減るため、帳簿利益が膨らんで税負担が増える。繰り上げ返済しないと進行を止められない

繰り上げ返済「する」と決算書は綺麗になるが攻めの選択肢が消える。「しない」と攻めの選択肢が残るが決算書の見栄えは劣後する。自分が今、攻めるフェーズか守りに入るフェーズかで答えは変わるのが本質です。

💴 利息圧縮効果|元金を前倒しすると、その分の利子まで消える

「する」場合のメリット①「利息圧縮効果」を、具体的なシミュレーションで深掘りします。元金を前倒しで返済すると、その元金に対して将来発生するはずだった利息がそっくり消えるのがこの効果の本質です。月々の返済額が減るだけではなく、元金×残期間分の利息全体が圧縮されます。

📊 シミュレーション:3,000万円・金利3%・残期間20年(期間短縮型)

| 繰り上げ返済額 | 圧縮される利息(概算) | 対繰上額の利息圧縮率 |

|---|---|---|

| 100万円 | 約 60〜75万円 | 60〜75% |

| 300万円 | 約 180〜225万円 | 同上 |

| 500万円 | 約 300〜380万円 | 同上 |

| 1,000万円 | 約 600〜750万円 | 同上 |

1,000万円の繰り上げ返済で、約600〜750万円の利息がそのまま消える計算になります(残期間が長いほど圧縮効果は大きい)。これが「繰り上げ返済は利子の圧縮効果が大きい」と言われる理由です。残期間が10年なら圧縮効果は半分程度に縮みますが、それでも300〜400万円規模になります。

⏱ 期間短縮型 vs 返済額軽減型|投資家はどちらを選ぶか

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があり、投資家にとってどちらを選ぶかで圧縮できる利息額・債務償還年数の改善幅が大きく変わります。結論から言えば、投資家は原則として期間短縮型を選ぶべきです。

📊 2タイプの違いを表で比較

| 項目 | 期間短縮型 | 返済額軽減型 |

|---|---|---|

| 毎月の返済額 | 変わらない | 減る |

| 返済期間 | 短くなる | 変わらない |

| 圧縮される利息 | 大きい | 小さい |

| 債務償還年数の改善 | 大きい | 中程度 |

| DSCRの改善 | 中程度 | 大きい |

| 毎月CF | 変わらない | 増える |

| 投資家への向き | ◎ 王道 | ○ 補助的 |

同じ繰り上げ額でも、両タイプの利息削減効果には大きな差が出ます。残債・金利・残期間が同条件のケースで、期間短縮型は約39万円の利息削減に対し、返済額軽減型は約18万円と、おおむね2倍前後の差が生じる試算もあります(出典:専門メディアの試算例)。利息削減の絶対額で見れば期間短縮型が明確に優位です。

💡 投資家が期間短縮型を選ぶ理由

- 圧縮できる利息額が圧倒的に大きい(同じ繰り上げ額で2倍前後の差が出ることも)

- 債務償還年数が一気に短くなり、追加融資の余地が広がる

- 毎月CFが既にプラスなら、軽減型でCFをさらに増やす実益は限定的

- 銀行は「期間短縮で残期間が短くなった借り手」をより前向きに評価する

返済額軽減型が向くのは「毎月の返済負担が重く、CFが赤字に近い」という防衛フェーズの方のみ。規模拡大も視野に入れる投資家であれば、期間短縮型を選ぶのがほぼ常に正解です。

📊 DSCR改善のシミュレーション|銀行が見る「返済余裕率」を押し上げる

DSCR(Debt Service Coverage Ratio)はNOI(純営業収益)÷ 年間元利返済額で計算される指標で、銀行が融資審査で重視します。一般に1.2以上で合格、1.5以上で理想的と言われます。繰り上げ返済で年間返済額(分母)が縮むため、DSCRが押し上げられます。

📈 シミュレーション:500万円の繰り上げ返済でDSCRはどう動くか

| 条件 | NOI | 年間返済額 | DSCR | 銀行評価 |

|---|---|---|---|---|

| 繰り上げ前 | 300万円 | 240万円 | 1.25 | ギリ合格 |

| 300万円繰り上げ後 | 300万円 | 216万円 | 1.39 | 改善 |

| 500万円繰り上げ後 | 300万円 | 200万円 | 1.50 | 理想的 |

| 1,000万円繰り上げ後 | 300万円 | 160万円 | 1.88 | 優良 |

DSCRは融資審査の「数字でわかるシグナル」なので、銀行交渉前に1.5以上に押し上げておくと、追加融資・金利引き下げ交渉が前進しやすくなります。銀行から「DSCRが基準を割れている」と指摘された場合の改善策として、繰り上げ返済は即効性が高い選択肢です。

⏱ 債務償還年数の短縮|追加融資の余地を広げる

債務償還年数は借入残高 ÷ 年間営業CFで計算され、銀行が融資判断で重視する指標です。一般に10〜15年以下が望ましく、20年を超えると追加融資が厳しくなる傾向があります。

📈 シミュレーション:繰り上げ返済による債務償還年数の改善

| 条件 | 借入残高 | 年間CF | 債務償還年数 | 銀行評価 |

|---|---|---|---|---|

| 繰り上げ前 | 3,000万円 | 150万円 | 20年 | 追加融資厳しい |

| 500万円繰り上げ後 | 2,500万円 | 160万円 | 15.6年 | 許容範囲 |

| 1,000万円繰り上げ後 | 2,000万円 | 170万円 | 11.8年 | 良好 |

債務償還年数は銀行のプロパー融資審査で最重要視される指標の一つで、20年超→15年以下に改善すると、それだけで追加融資の可能性が一段上がります。プロパー融資への切り替えを狙う段階では、繰り上げ返済による債務償還年数の改善は強力な武器になります。

🔢 どのローンから繰り上げるか|K%(ローン定数)で優先順位を決める

複数のローンを抱える投資家が迷うのが「どのローンから繰り上げ返済すべきか」です。直感的には金利の高いローンから返したくなりますが、K%(ローン定数=年間返済額÷ローン残債×100)で見ると優先順位が逆転することがあります。繰り上げ返済で「年間の元利返済額(手元から出ていくキャッシュ)」をどれだけ圧縮できるかは、金利ではなくK%が左右するからです。

| ローン | 残債 | 金利 | 残期間 | K%(ローン定数) |

|---|---|---|---|---|

| A物件 | 2,000万円 | 2.0% | 長い | 約5.1% |

| B物件 | 600万円 | 1.5% | 短い | 約10.8% |

金利だけ見ればA(2.0%)から返すべきに見えますが、K%はB(10.8%)がAの倍以上。同じ100万円を繰り上げても、K%の高いBを返したほうが年間キャッシュアウトの圧縮幅が大きく、DSCR・債務償還年数の改善に効きます。残期間が短いローンほどK%は高くなるため、キャッシュフロー改善が目的なら「金利の高い順」ではなく「K%の高い順」で優先するのがセオリーです(出典:日本財託ほかの解説例)。

ただし「総支払利息の削減」を最優先するなら金利の高いローンから返すのが有利な場面もあります。目的(CF改善か/利息削減か)で優先順位は変わる点に注意してください。

🚨 機会損失の定量化|投資家が繰り上げ返済を避ける最大の理由

「する場合のデメリット①」として挙げた機会損失(オポチュニティコスト)は、投資家にとって繰り上げ返済が劣後策となる最大の理由です。具体的に数字で見てみましょう。

💴 1,000万円の使い方を10年スパンで比較

| 使い方 | 10年累積効果 | 10年後の保有資産 |

|---|---|---|

| A. 繰り上げ返済 | 利息圧縮 約600〜750万円 | 既存物件1棟(残債圧縮) |

| B. 次物件の頭金 | 家賃収入 約2,400万円(利回り8%) | 既存物件+新規物件で2棟 |

| 差額(B−A) | +1,650〜1,800万円 | +1棟(数千万円) |

選択肢Bの累積効果は選択肢Aの約3〜4倍になる計算です。これが「投資家は繰り上げ返済をしない」と一般に言われる構造的根拠です。利息圧縮600〜750万円は確かに大きな金額ですが、それを上回る家賃収入と資産形成を放棄するコストの方がはるかに大きいのです。

⚠️ 機会損失が小さくなる条件

ただし、機会損失は次の条件下では小さくなります。これらが揃うと「機会損失 vs 利息圧縮」の天秤が逆転します。

- そもそも追加融資が引けない属性・年齢・物件状況

- 規模拡大を意図的に止める判断(出口フェーズ)

- 市況的に物件価格が高騰しすぎていて、利回り8%の物件が見つけにくい

- 金利が3%を大きく超えていて、利息圧縮効果が膨らんでいる

📐 機会損失の判断閾値|税引後CFと再投資利回りで見る

機会損失を判断するシンプルな閾値は「借入金利2%以下・想定利回り7%以下なら繰り上げ返済のメリットは薄い」です。次の物件取得に必要な自己資金は物件価格の15〜30%が目安で、その資金を頭金に回したときの税引後CFと、繰り上げ返済の利息削減額を並べて比較します。さらに繰り上げ返済は支払利息(経費)が減る分だけ節税効果も失う点を見落としがちです。実質の利息削減額は「額面の利息削減額 − 利息削減額×限界税率」で、限界税率20%なら約8割、33%なら約67%、法人実効約34%なら約66%に目減りします。額面だけで判断すると機会損失と税効果を二重に見落とします。

📈 2026年金利上昇局面での再評価|借換えとの比較も含めて

これまで「投資家は基本やらない」と説明してきましたが、2026年の金利上昇局面ではその前提が揺らぎ始めています。繰り上げ返済の利息圧縮効果は金利が高いほど大きくなるため、低金利時代の判断基準そのものを再点検する必要があります。

📊 日銀の利上げ動向と1%上昇のインパクト

- 2024年3月:マイナス金利政策の解除(17年ぶりの利上げ)

- 2024年7月:政策金利を0〜0.1%→0.25%へ

- 2025年1月:政策金利を0.25%→0.5%へ

- 2025年12月:政策金利を0.5%→0.75%へ追加利上げ

- 市場予想:2026年6月・12月、2027年6月にそれぞれ0.25%ポイントずつ利上げでターミナルレート1.5%とみる見方が主流

💴 残債3,000万円・残期間20年の年間利息シミュレーション

| 適用金利 | 年間利息(概算) | 500万円繰り上げ時の圧縮効果 |

|---|---|---|

| 2.0%(2024年水準) | 約 60万円 | 約 200〜250万円 |

| 2.5% | 約 75万円 | 約 250〜310万円 |

| 3.0%(2026年想定) | 約 90万円 | 約 300〜380万円 |

| 3.5% | 約 105万円 | 約 350〜440万円 |

🔄 繰り上げ返済 vs 借換え|どちらを優先すべきか

2026年の金利上昇局面では、繰り上げ返済とよく比較されるのが借換えです。借換えは「より低い金利の銀行に乗り換える」もので、目的が似ているため混同されがちですが、効果の構造はまったく異なります。

| 項目 | 繰り上げ返済 | 借換え |

|---|---|---|

| 手元資金 | 減る | 変わらない |

| 借入残高 | 減る | 変わらない |

| 適用金利 | 変わらない | 下がる |

| 利息削減効果 | 元金削減ぶん | 金利差ぶん全期間 |

| 機会損失 | 大きい | 小さい |

| 2026年金利上昇局面での優先度 | 中 | 高(最優先) |

原則は「借換えで金利を下げてから、必要なら繰り上げ返済を検討する」順序です。判断フローはシンプルで、金利差0.5%以上・残債大・残存期間長なら借換え優位(借換えコストは残債の1〜3%が目安)、余剰資金あり・残債少・追加融資予定なしなら繰り上げ返済優位です。手元資金を温存しながら金利負担を下げられる借換えが先で、それでも不十分なら繰り上げ返済という二段構えが王道です。詳細な金利交渉と借換えの考え方は【2026年版】オリックス銀行で不動産投資|金利・審査・プロパー融資への移行ロードマップを参照してください。

⚠️ デッドクロス対策としての位置づけ|本命は別記事へ

繰り上げ返済は、デッドクロス(減価償却費よりも元金返済額が大きくなり、帳簿は黒字なのに手元キャッシュが流出する状態)対策の補助策になり得ます。月次CFを直接改善したいなら返済額軽減型が効きます。

ただしデッドクロス対策の本命は繰り上げ返済ではありません。本命は「物件選定による購入前予防」「元金均等返済」「借換えで返済期間を延長」「法人化で所得分散」「買い増しで減価償却を継続」です。発生時期の計算方法・年次キャッシュフローの推移・回避策の全体像は、専門記事のデッドクロスはいつ起こる?元金均等返済・繰上返済軽減型・DSCRで黒字倒産を防ぐ実装ガイドに集約しています。本記事は「繰り上げ返済をすべきか・どう実行するか」の判断軸に特化します。

🩺 自己診断チェック|あなたは『主役』か『温存』か

ここまでの論点を統合した自己診断フローチャートです。自分の現況に当てはめて、繰り上げ返済が「主役」「補助」「不要」のどれかを見極めてください。

下記の項目に当てはまるものをチェックしてください。

- ☐ 規模拡大はもう打ち止め、新規融資は引かない(or 引けない)

- ☐ 残債の金利が3%以上、残期間が15年以上ある

- ☐ DSCRが1.2を下回り、銀行から指摘されている

- ☐ 債務償還年数が20年を超え、追加融資が厳しい

- ☐ デッドクロスが見えており、税引後CFが急減しそう

- ☐ 手元資金が運転資金(半年〜1年分)の3倍以上ある

- ☐ 借換え交渉が銀行から拒否されている

→ 4つ以上当てはまった人は『繰り上げ返済が主役』として有効。3つ以下なら『手元資金温存』が原則優位です。

❓ よくある質問(繰り上げ返済 Q&A)

Q1. 住宅ローンと不動産投資ローンで考え方は同じですか?

A. 違います。住宅ローンは「自宅で生活費の一部」なので、繰り上げ返済による利息圧縮は家計負担軽減に直結します。一方、不動産投資ローンは「投資の運転資金」なので、レバレッジを利かせて資産規模を拡大することの方が、利息圧縮以上のリターンを生みやすい構造です。

Q2. 期間短縮型と返済額軽減型、投資家にとってどちらが得ですか?

A. 投資家は原則として期間短縮型です。圧縮できる利息額が大きく、債務償還年数も一気に短くなるため、決算書改善とトータル支払削減の両立ができます。返済額軽減型は毎月のCFを楽にする目的で使う限定的な手法です。

Q3. 繰り上げ返済と借換え、どちらを先にすべきですか?

A. 借換えが先です。借換えは手元資金を減らさずに金利を下げられるため、機会損失も流動性リスクも発生しません。借換え交渉が成立しない場合や、それでも返済負担が重い場合に、繰り上げ返済を補助策として検討します。

Q4. 機会損失とはいくら程度の話ですか?

A. 1,000万円を頭金にすれば3,000〜5,000万円の物件1棟が取得可能。利回り8%の物件なら年間家賃240万円、10年で2,400万円。同じ1,000万円を繰り上げ返済した場合の利息圧縮は600〜750万円なので、差額は1,650〜1,800万円。機会損失の方が3〜4倍大きい計算です。

Q5. 2026年の金利上昇局面では繰り上げ返済の意義が増しますか?

A. 増します。残債3,000万円・残期間20年なら、金利2%で年間利息約60万円、3%で約90万円。同じ500万円の繰り上げで圧縮できる利息も比例拡大します。これまで「不要」と切り捨てていた人も、残債大・残期間長・金利3%超の組み合わせなら再評価する価値があります。

Q6. デッドクロス対策には繰り上げ返済が本命ですか?

A. 本命ではなく補助策です。本命は「物件選定による予防」「元金均等返済」「借換えで返済期間を延長」「法人化で所得分散」「買い増しで減価償却を継続」。繰り上げ返済はこれらと組み合わせるサブ施策の位置づけです。発生時期の計算・回避策の全体像はデッドクロスはいつ起こる?(実装ガイド)を参照してください。

Q7. DSCRが基準を割れていると言われたらどうすれば?

A. 繰り上げ返済で年間返済額を減らせばDSCRは改善します。500万円の繰り上げで年間返済額が40万円減れば、NOI300万円・返済240万円→200万円でDSCRは1.25→1.50に押し上げられます。銀行が見るDSCRを基準値以上に保つための調整弁として有効です。

Q8. 債務償還年数を改善する以外に、追加融資を引きやすくする方法はありますか?

A. 繰り上げ返済以外なら、家賃収入の改善(家賃UP・空室解消)/運営コスト削減でCFを増やすほうが本筋です。CFを年200万円増やせば、債務償還年数は分母が増えて短縮します。これは機会損失も流動性リスクも発生しないので、可能ならこちらを優先してください。

📖 まとめ|繰り上げ返済は『カード』であって『戦略』ではない

- するメリット:利息圧縮(1,000万円で約600〜750万円)/DSCR改善(1.25→1.50)/債務償還年数短縮(20年→11.8年)/PL利息減

- するデメリット:機会損失(10年で2,400万円規模)/流動性リスク(突発支出への耐性低下)/課税微増/事務手数料

- しないメリット:手元資金で次物件取得/レバレッジ継続/流動性確保

- しないデメリット:DSCRが基準割れ/債務償還年数長い/デッドクロス進行

- 期間短縮型が王道:投資家は原則として期間短縮型を選ぶ。返済額軽減型は防衛フェーズ向け

- 借換えが先、繰り上げ返済は補助:2026年の金利上昇局面では特にこの順序が重要

- 判断基準は3点:「次の融資が引けるか/DSCRが基準を割れていないか/金利が何%か」

結論として、繰り上げ返済は「絶対にすべき/すべきでない」という二択ではなく、自分の投資フェーズと金利環境で使い分けるカードです。一般論や住宅ローン視点に流されず、決算書4視点と機会損失・流動性リスクの2視点を統合して判断してください。

📖 この記事の根拠(出典・参考)

- 日本銀行金融政策決定会合(2024年3月マイナス金利解除/2024年7月0.25%/2025年1月0.5%/2025年12月0.75%への利上げ)

- 日本経済新聞「住宅ローンやマンション価格、2026年の見通しは 専門家の見方」(2025年12月)

- 不動産証券化協会(ARES)DSCR用語集/三井住友DSアセットマネジメント DSCR解説

- 大手金融機関の解説:オリックス銀行 manabu不動産投資、武蔵コーポレーション、INVASE、ベルテックス(デッドクロス)、ホームアドパーク

- 体験ベース:執筆者自身の不動産投資(資産管理法人保有)における融資交渉と決算書管理の実務知

🔗 あわせて読みたい関連記事

- デッドクロスはいつ起こる?元金均等返済・繰上返済軽減型・DSCRで黒字倒産を防ぐ実装ガイド

- 【2026年版】オリックス銀行で不動産投資|金利・審査・プロパー融資への移行ロードマップ

- 不動産投資のキャッシュフロー設計|DSCR・空室控除・税後CF・元利返済込みの実務

関西の不動産投資家・15年以上の実務経験。複数物件を保有し、税務・融資・賃貸経営・法人運営の現場で得た一次情報をもとに、机上の理論ではなく「実際に使える」実務ガイドを発信しています。

コメント