土地を購入して新築アパートを建てる時、建物価格や利回りより先に「地盤」を真剣に検討する必要があります。地盤が軟弱だと、表層改良30〜90万円・柱状改良100〜150万円・小口径鋼管120〜200万円といった「目に見えない追加コスト」が発生し、最悪のケースでは古い擁壁の作り直しで数百万〜1,000万円超が飛びます。

本記事は、「地盤調査とは何か」「土地売買の契約条項で何を守るべきか」「地盤改良費の現実値はいくらか」「セカンドオピニオンで救われた実例」まで、土地仕入から新築アパート竣工までを実務で経験した視点で書き下ろした総合ガイドです。本文後半では、関西4府県(大阪・兵庫・奈良・京都)のエリア別地盤特性も具体的に詳細解説します。

- そもそも「地盤調査とは何か」を一から知りたい方

- 土地を買って新築アパート(または戸建て)を建てる予定の不動産投資家・施主

- SWS試験・SDS試験・ボーリング調査・表面波探査の違いと費用相場を比較したい方

- 表層改良・柱状改良・鋼管杭の費用相場と、改良率3〜5割の現実を把握したい方

- 土地売買契約で「地盤条項による白紙撤回特約」「契約不適合責任の期間」を交渉したい方

- セカンドオピニオン・ジャパンホームシールド20年保証・地盤情報DBの活用法を知りたい方

- 地盤調査とは「建物が傾かない地盤強度があるか」を客観評価する作業。木造はSWS/SDS試験(5〜15万円)、RC・大規模はボーリング(20〜30万円)が標準

- 地盤改良費の相場:表層改良30〜90万円/柱状改良100〜150万円/小口径鋼管120〜200万円

- 改良率(必要発生率)は全国平均で3〜5割。最低200万円は予備費として確保

- 土地売買契約は「地盤条項で改良費〇〇万円超なら白紙撤回」「契約不適合責任は業者売主2年・個人売主は特約次第」「更地渡しを基本」の3点防衛

- ジャパンホームシールド(JHS)の地盤保証20年・1事故5,000万円補償は出口戦略でも査定有利

- 関西エリアは「上町台地は強い/大阪湾ベイは弱い/神戸は山側強・海側弱/奈良は古墳エリア注意/京都は文化財&景観条例」を必ずチェック

- セカンドオピニオン(2社目調査)で改良費100万円超を取り戻すケースあり

- 🏗 地盤調査とは何か|土地購入前に必ず行う5つの目的

- 📊 SWS試験とSDS試験の違い|木造アパートはどちらを選ぶ?

- 💸 地盤改良費の予備費は200万円|改良率3〜5割の現実

- 📜 土地売買契約で必ず入れる「地盤条項」|白紙撤回特約の文例

- ⚠️ 契約不適合責任で地中埋設物が出た時の戦い方|業者売主は2年・個人売主は特約次第

- 🛡 ジャパンホームシールド20年保証の実態|出口戦略でも査定有利

- 🔍 セカンドオピニオンで改良費100万円が消えた事例|2社目調査の投資対効果

- 🌏 大阪・兵庫・奈良・京都のエリア別地盤特性

- 📍 KG-NETとジオダス|近隣地盤データを購入前に推測する

- 🚨 地盤・土地売買の重要キーワード辞典

- ❓ よくある質問(地盤調査・地盤改良 Q&A)

- 📖 まとめ|地盤リスクは「契約前防衛」と「予備費200万円」が鉄則

- 📖 この記事の根拠(出典・参考)

- 🔗 あわせて読みたい関連記事

🏗 地盤調査とは何か|土地購入前に必ず行う5つの目的

地盤調査とは、「土地の地盤に建物を支えるだけの強度があるか」「将来不同沈下しないか」「液状化リスクはどうか」を客観的なデータで評価するための調査です。建築基準法第19条と関連告示により、住宅・アパートを建てる際は事実上必須の手続きとなっています。

📋 地盤調査の5つの目的

- 建物の安全性確保:地耐力(kN/㎡)が建物荷重に対して十分かを確認

- 不同沈下の予防:建物が斜めに沈む現象(資産価値ゼロ化リスク)を予防

- 液状化リスクの評価:砂質土+高地下水位の場所で発生するリスクを把握

- 基礎仕様の決定:ベタ基礎で済むか・地盤改良が必要かを判定

- 地盤保証の前提条件:JHS等の第三者保証は「適切な調査」が前提

📋 地盤調査をしないとどうなるか

- 大家のための既存住宅売買瑕疵保険|契約不適合免責の中古物件を守る費用・インスペクション業者選び・指値・税制連動と関西の実務

- 不同沈下が発生:建物が斜めに沈み、ドアが閉まらない/クロスにヒビ/躯体損傷

- 建築確認申請が通らない:行政が地盤評価書の提出を求めるケースがある

- 地盤保証が付かない:第三者保証の前提が崩れる

- 火災保険・地震保険の支払い拒否リスク:地盤起因の事故は保険対象外になることが多い

- 売却時の出口で査定減:中古市場で「地盤調査・保証なし」物件は買い叩かれる

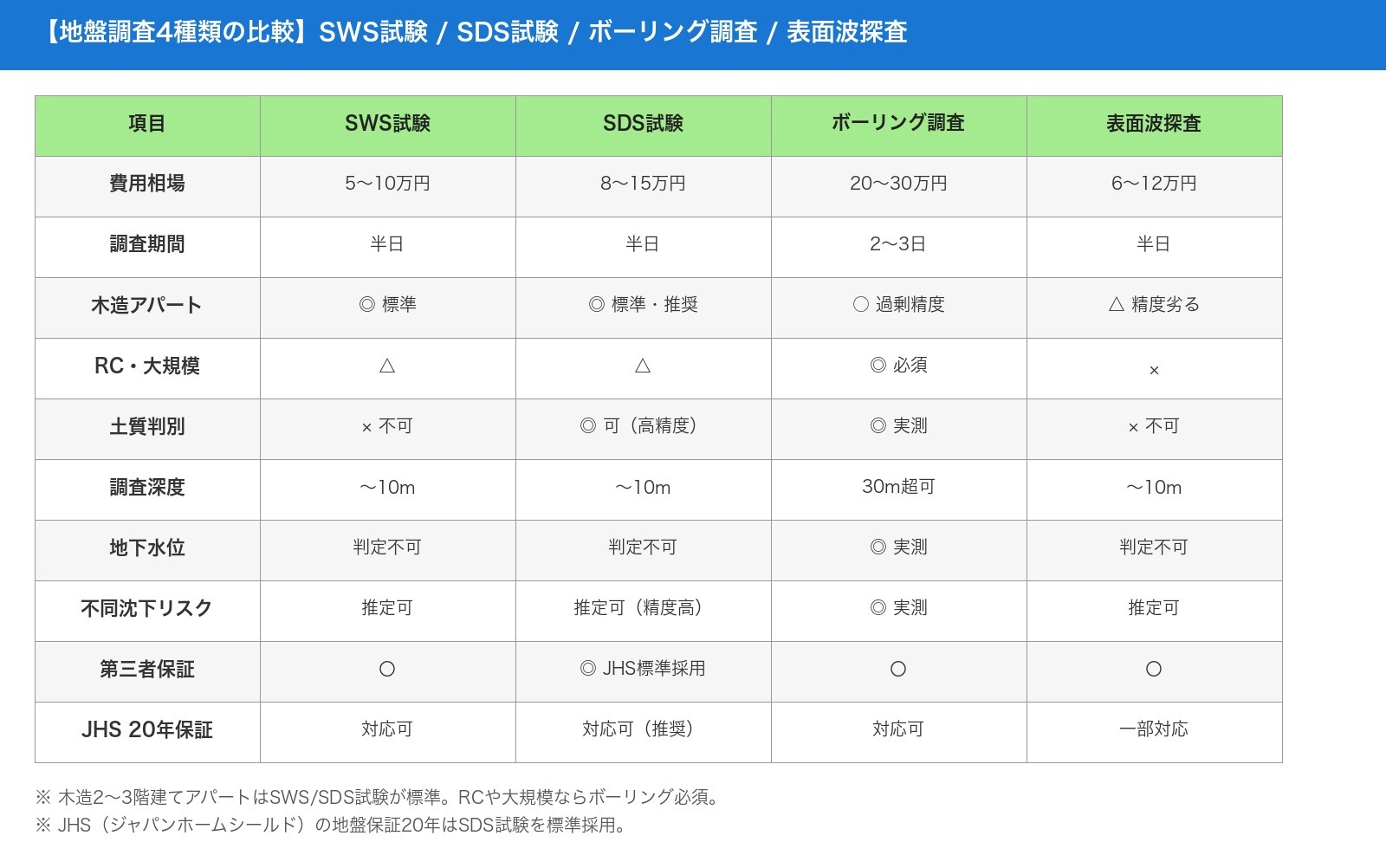

📊 SWS試験とSDS試験の違い|木造アパートはどちらを選ぶ?

木造2〜3階建てアパートで使う地盤調査の主流は、SWS試験とSDS試験の2択です。費用差は数万円ですが「土質判別の有無」で品質が大きく変わるため、結論から言うとSDS試験を選ぶべきです。

▲ クリックで拡大表示/SWS・SDS・ボーリング・表面波探査の費用と適性比較

📊 SWS試験|木造の標準・5〜10万円

- 費用:5〜10万円(半日)

- 仕組み:先端スクリュー付ロッドを地中に回転貫入させ、必要荷重と回転数で地盤強度を測定

- 特徴:旧称「スウェーデン式サウンディング試験」。木造住宅で最も一般的

- 限界:土質判別ができない/地下水位の判定不可。砂か粘土かの判別ができず、不同沈下リスク評価で精度に限界

📊 SDS試験|土質判別ができる進化型・8〜15万円

- 費用:8〜15万円(半日)

- 仕組み:SWS試験の発展型。トルク値・貫入量・近隣データで「砂質土か粘土か」を自動判別

- 精度:ボーリング採取試料との粒度試験との相関は85%以上(実測同等の精度)

- 採用:ジャパンホームシールド標準採用。第三者解析と組み合わせて地盤保証20年も付く

- 結論:木造アパートを建てるなら、+3〜5万円でSDS試験を選ぶ方が圧倒的に有利。土質判別ができることで改良工法の精度が上がり、過剰改良を回避できる

📊 ボーリング調査・表面波探査も知っておく

- ボーリング調査(標準貫入試験):20〜30万円・2〜3日。RC・大規模アパート(6戸超)・傾斜地では必須。N値・地下水位・土質・支持層を全て実測

- 表面波探査法:6〜12万円・半日。振動の伝わり方で地盤を評価。非破壊だが土質判別不可・精度は SWS/SDS に劣るため、補助的位置づけ

💸 地盤改良費の予備費は200万円|改良率3〜5割の現実

新築アパート用に土地を買う時、「土地代+建築費」だけで予算を組むのは絶対NGです。地盤改良費は3〜5割の確率で発生する隠れコストであり、最低200万円は予備費として確保しておく必要があります。

▲ クリックで拡大表示/表層改良・柱状改良・小口径鋼管の費用相場

🏗 ① 表層改良工法|30〜90万円・浅い軟弱層に適用

- 費用相場:30〜90万円(坪単価1〜3万円)

- 適用条件:軟弱地盤が地表から2m以下

- 工法:セメント系固化材を地表混合して固める

- 特徴:施工容易・工期短い・経済的

🏗 ② 柱状改良工法|100〜150万円・木造に最適

- 費用相場:100〜150万円(坪単価4〜5万円)

- 適用条件:軟弱地盤が2〜8m

- 工法:コンクリ柱を地中に作成し、支持層強度+摩擦力で建物を支える

- 特徴:軽量な木造アパートに最適。最も適用範囲が広い

🏗 ③ 小口径鋼管工法(鋼管杭)|120〜200万円・支持層が深い場合

- 費用相場:120〜200万円(坪単価5〜7万円)

- 適用条件:軟弱地盤が深く支持層が8m超。表層改良や柱状改良では支えられない場合

- 工法:小口径の鋼管を支持層まで打ち込んで建物を支える

- 特徴:大阪湾ベイエリアの埋立地など、深い軟弱層がある場合の最終手段

- 全国平均で地盤改良の必要発生率は約30〜50%

- 関西では大阪湾ベイ・神戸海側・奈良の盛土エリアで改良率が高い傾向

- 「地盤改良で200万円は予備費として見ておく」が保守的な事業計画の鉄則

- 表面利回り計算で「土地代+建築費」しか入れていない人は、改良費発生時点で実利回りが0.3〜0.8%下がる

📜 土地売買契約で必ず入れる「地盤条項」|白紙撤回特約の文例

地盤リスクは土地売買契約の段階で防衛するのが最も安全です。契約書に必ず以下の特約を入れる、または交渉してください。

📋 地盤条項(白紙撤回特約)の具体的な文例

買主は本契約締結後◯日以内に地盤調査を実施することができる。当該調査の結果、買主が当該土地に建築を予定する建物の建築のために地盤改良工事費が金100万円を超えると買主指定の業者の見積もりにより判明した場合、買主は売主に書面で通知することにより、本契約を白紙撤回することができる。本特約により本契約が白紙撤回された場合、売主は買主から受領済の手付金等を全額返還するものとし、双方ともに違約金等の請求はしない。

- 金額の閾値は100万円・150万円・200万円などで交渉。投資家有利なのは100万円ライン

- 逆特約「買主の責任と負担で処理する」が付いている場合は、地盤改良費が想定外に膨らんでも全負担になるため、必ず削除交渉

- 調査期間は30〜60日を確保。週末しか動けないなら90日でも交渉可

⚠️ 契約不適合責任で地中埋設物が出た時の戦い方|業者売主は2年・個人売主は特約次第

更地のはずが、解体工事で古い基礎・浄化槽・産廃ガラ・コンクリート殻などの地中埋設物が出てくるケースは珍しくありません。撤去費用は数十万〜数百万円。誰が負担するかは「契約不適合責任」の規定で決まります。

| 売主の種別 | 契約不適合責任の期間 | 買主の交渉力 |

|---|---|---|

| 個人売主(一般) | 特約で2〜3ヶ月に短縮されることが多い/免責特約も有効 | 弱め(特約交渉が必須) |

| 業者売主(宅建業者) | 宅建業法で2年以上の責任を負う必須 | 強い(法定責任) |

| 免責特約あり+売主が知っていた場合 | 免責は無効(売主は契約不適合責任を負う) | 強い(民法で保護) |

📋 地中埋設物が「契約不適合」と判断される基準

- 裁判例では「異物の質・量が地盤改良を超える特別の除去工事を要する場合」のみ瑕疵と判断される傾向

- 少量のレンガ片・小石は契約不適合と認められにくい

- 大量のコンクリート殻・古い浄化槽・廃材は契約不適合と認定される可能性大

- 業者売主から購入する場合は宅建業法で2年保証されるため、交渉力が出やすい

📋 現況渡しと更地渡しの選択|更地渡しを基本に

- 現況渡し:古家付き土地。解体時に地中から何か出てきても買主負担になりがち

- 更地渡し:売主が解体・整地してから引渡し。地中埋設物の責任所在が明確になりやすい

- 古家付き土地は更地渡しを基本とし、無理なら「埋設物が出た場合の費用負担を売主とする」特約を必ず付ける

📋 土壌汚染リスクの確認(前用途)

- 前用途が工場・クリーニング店・ガソリンスタンド・農薬貯蔵所だった場合、土壌汚染で浄化費用が発生するリスク

- 登記簿で過去の所有者・地目を遡及確認

- 土壌汚染対策法による要措置区域・形質変更時要届出区域に指定されているかは行政で確認可

🛡 ジャパンホームシールド20年保証の実態|出口戦略でも査定有利

地盤の保証は第三者保証付きが必須です。施工会社の自社保証だけだと、会社が倒産すれば保証も消えるリスクがあります。代表的な第三者保証会社がジャパンホームシールド株式会社(JHS)。

📊 JHSの「地盤サポートシステム」の補償内容

- 保証期間:工事期間+引渡し日から10年または20年に延長可

- 補償額:1事故あたり5,000万円まで(不同沈下時の修復費用)

- 仮住まい費用:1ヶ月100万円・最大2ヶ月まで

- 調査方法:最新のSDS試験採用+第三者解析(工事会社から独立)

- 住宅建築中の事故にも対応

📊 第三者保証は「出口」でも効く|売却時の査定アップ

第三者保証は新築時だけでなく、将来売却する出口戦略でも査定額に効きます。中古市場で「地盤保証20年」が付いている物件は、買い手にとって安心材料となり、価格交渉で優位に立てます。費用は10年保証より数万円高い程度なので、投資対効果は良好です。

🚨 自社保証だけだと調査会社破綻で保証消滅

- 調査会社の自社保証だけだと、会社が倒産すれば保証も消滅

- JHS等の第三者保証会社は独立した解析専門会社のため、施工会社が破綻しても保証は継続

- 選定時は「自社保証のみ」ではなく「第三者保証付き」を必須条件に

🔍 セカンドオピニオンで改良費100万円が消えた事例|2社目調査の投資対効果

同じ敷地でも調査会社・調査手法によって結果が変わるケースがあります。1社目で「柱状改良必要・150万円」と言われても、2社目に再調査を依頼したら「表層改良で十分・60万円」となるケースは実際に存在します(差額90万円)。

📊 セカンドオピニオンを取るべき判断基準

- 1社目の改良工事見積もりが100万円超になった時

- 1社目が「提携の改良工事会社」しか紹介してこない時(調査結果と改良工事提案には利益相反のリスクあり)

- セカンドオピニオン費用は10〜20万円。改良費50万円以上下がれば投資対効果は十分

- 独立系の調査会社(JHS/地盤ネット/ジオテック等)に依頼するのがベター

🤝 提携工事会社の見積もりを鵜呑みにしない

地盤調査会社は提携の改良工事会社を持っていることが多く、見積もりがセット提示されます。利益相反のリスクがあるため、独立系の調査会社や別の改良工事会社の相見積もりを必ず取りましょう。改良工事は最低3社の相見積もりで30〜50万円下げられるケースが珍しくありません。

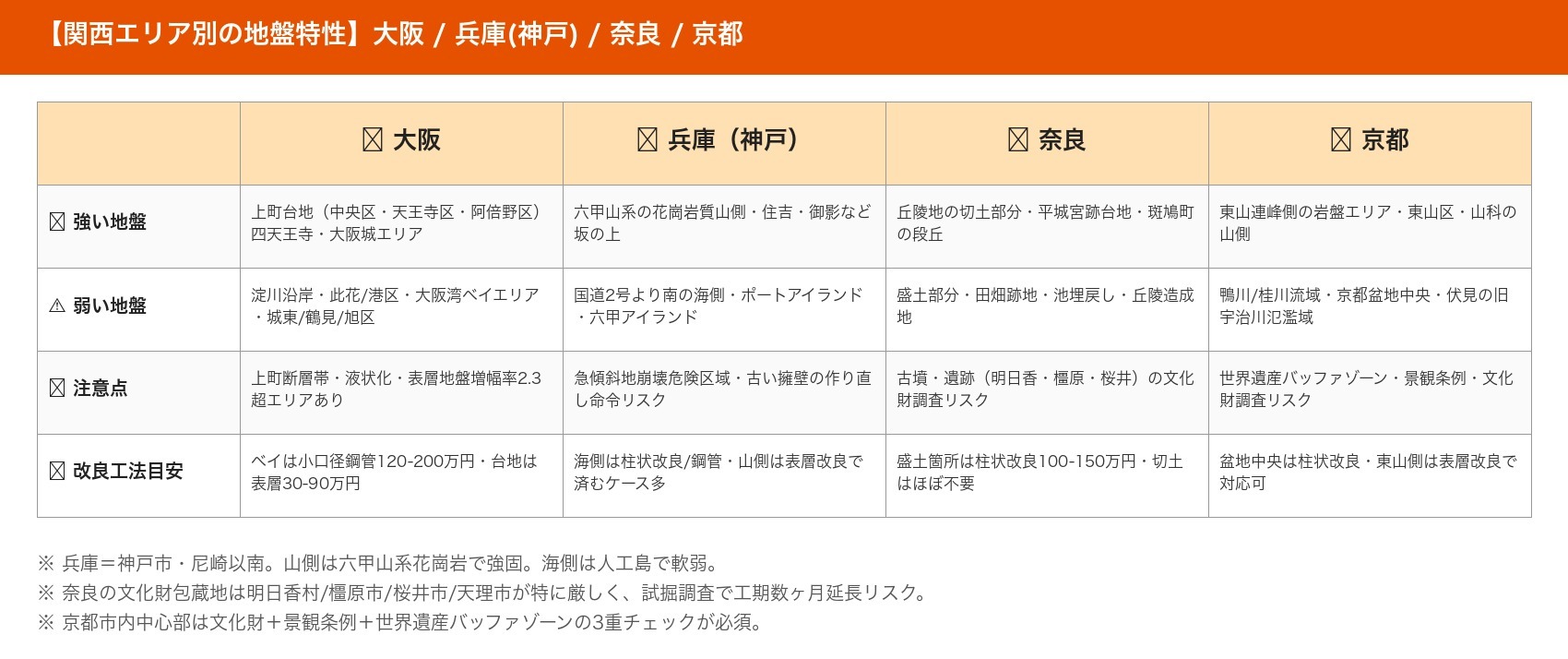

🌏 大阪・兵庫・奈良・京都のエリア別地盤特性

関西は非常に複雑な地形です。エリアによって地盤特性が極端に分かれるため、土地購入前に必ず地域特性を確認してください。

▲ クリックで拡大表示/関西4府県の地盤特性と注意点

🏙 大阪|上町台地は強・淀川/ベイは弱・上町断層帯リスク

- 強い地盤:上町台地(中央区・天王寺区・阿倍野区)。四天王寺・難波宮・大阪城が建てられたエリアは地盤強度が証明済み

- 弱い地盤:淀川沿岸/此花区・港区/大阪湾ベイエリア(埋立地)/城東区・鶴見区・都島区・旭区(表層地盤増幅率2.3以上)

- 注意点:上町断層帯のリスク/海側は液状化/深い杭が必要なケース多い

- ベイエリアでは液状化対策+小口径鋼管(120〜200万円)を見込む

🏔 兵庫(神戸)|山側強・海側弱・急傾斜地崩壊危険区域

- 強い地盤:六甲山系の花崗岩質(山側)

- 弱い地盤:国道2号より南の海側/ポートアイランド・六甲アイランド(人工島)

- 注意点:急傾斜地崩壊危険区域の指定エリアあり。山側の土地は古い擁壁の作り直し命令で数百万〜1,000万円超のリスク

- 阪神淡路大震災の液状化エリアは要確認(神戸市の防災マップ参照)

⛰ 奈良|古墳・遺跡で工期半年延長のリスク

- 強い地盤:丘陵地の切土(きりど)部分

- 弱い地盤:盛土(もりど)部分/田畑跡地・池埋戻し

- 注意点:古墳・遺跡(特に明日香村・橿原市・桜井市・天理市)では文化財調査で工事ストップのリスク/切土と盛土の境界をまたぐ土地は不同沈下リスク大

- 香芝市・生駒市の丘陵造成地は切土と盛土が混在しているケースあり

- 文化財保護法による試掘調査で工期数ヶ月〜半年延長するケースあり。土地購入前に各市町村の埋蔵文化財包蔵地に該当するかを必ず確認

🏯 京都|文化財・景観条例・世界遺産バッファゾーンの3重チェック

- 強い地盤:東山連峰側の岩盤エリア

- 弱い地盤:鴨川・桂川流域/京都盆地中央部の砂質土

- 注意点:市内中心部は文化財調査で工事ストップ/世界遺産バッファゾーン規制/景観条例でアパート建築自体に制約あり

- 京都市内で新築アパートを建てる場合、地盤+文化財+景観条例の3重チェックが必要

📍 KG-NETとジオダス|近隣地盤データを購入前に推測する

土地購入の「検討段階」では、自分の土地でまだ調査ができません。そこで近隣の地盤データから推測するのが定石です。代表的な無料・有料DBが以下の3つ。

📊 KG-NET(関西地盤情報ネットワーク)

- 運営:地盤工学会関西支部

- カバー範囲:関西エリア(大阪・京都・神戸・奈良・和歌山)の地盤データ

- 使い方:会員登録(個人会員あり)→ 地点検索 → 近隣のボーリング柱状図・N値・支持層深度を確認

- 強み:行政・大学・研究機関のデータが集約されており、信頼性が高い

📊 ジオダス(GEODAS)

- 運営:ジャパンホームシールド株式会社

- カバー範囲:全国の地盤調査履歴データベース

- 使い方:JHS会員(プロ向け)または工務店経由で近隣の調査履歴を確認

- 強み:全国120万件超の調査データ。実際のSWS/SDS試験結果を参照可

📊 ジオテック地盤データ

- 運営:ジオテック株式会社

- カバー範囲:全国

- 強み:リスク評価レポートを提供。エリア別の改良率傾向データもあり

隣の家が大丈夫でも自分の土地だけ軟弱(昔池だった等)のケースは珍しくありません。KG-NET/ジオダスはあくまで「土地購入前の検討材料」。土地仕入が確定したら、必ず自分の土地でSWS/SDS試験を実測してください。

🚨 地盤・土地売買の重要キーワード辞典

| 用語 | 意味 |

|---|---|

| N値 | 地盤の硬さ指標。数値が高いほど硬い。N値10以下は軟弱 |

| 支持層 | 建物の重さを支えられる強固な地層 |

| 液状化 | 砂質土で地下水位が高い場所で発生。大阪ベイエリア・神戸ポートアイランド等 |

| 不同沈下 | 建物が斜めに沈む現象。木造アパートの資産価値をゼロにする最大リスク |

| 圧密沈下 | 粘土層が時間経過で圧縮されて沈むこと |

| 表層地盤増幅率 | 地震時の揺れやすさ指標。2.3以上は揺れやすい(大阪城東区等) |

| 急傾斜地崩壊危険区域 | 行政指定の危険区域。神戸の山側に多い |

| 擁壁(ようへき) | 土砂崩れを防ぐ壁。古い擁壁は作り直し命令で数百万〜1,000万円超のリスク |

| 埋蔵文化財包蔵地 | 遺跡が埋まっている可能性が高い土地。試掘調査で工期延長リスク |

| 切土・盛土 | 山を削った/谷を埋めた土地。境界またぎは不同沈下リスク大 |

❓ よくある質問(地盤調査・地盤改良 Q&A)

Q1. そもそも地盤調査は法律で義務?

A. 建築基準法第19条と関連告示で「地盤の状況に応じて必要な構造方法を講じる」と定められており、事実上必須です。さらに住宅瑕疵担保責任保険・地盤保証の前提条件にもなっており、新築アパートでは行わないという選択肢は実質ありません。

Q2. 木造アパートでボーリング調査は必要?

A. 原則不要。木造2〜3階建てなら SWS試験/SDS試験で十分。ただし傾斜地・盛土エリア・大阪湾ベイエリア等の軟弱層が深い場所では、ボーリング調査を併用するのが安全です。

Q3. 地盤改良工事の必要発生率はどれくらい?

A. 全国平均で30〜50%。3〜5棟に1〜2棟は改良工事が発生します。最低200万円は予備費として見ておくのが保守的な事業計画です。

Q4. 大阪のベイエリアで新築アパートを建てるリスクは?

A. 液状化+深い杭工事のリスク。此花区・港区・大阪湾沿岸の埋立地は地盤が軟弱で、ベタ基礎では支えられず小口径鋼管工法(120〜200万円)が必要なケースが多い。地震時の液状化対策費も別途見込む必要があります。

Q5. 奈良で土地を買う時、古墳・遺跡の影響は?

A. 明日香村・橿原市・桜井市・天理市などは特に注意。文化財保護法に基づく試掘調査で工事が数ヶ月〜半年止まるリスクがあります。土地購入前に各市町村の埋蔵文化財包蔵地に該当するかを必ず確認してください。

Q6. JHSの地盤保証20年は付ける価値ある?

A. 強く推奨。新築アパートは長期保有が前提なので、保証期間が長いほど安心。さらに将来売却時の出口戦略でも、地盤保証20年は買い手の信頼材料になります。費用は10年保証より数万円高い程度なので投資対効果は良好。

Q7. 売主が個人で契約不適合責任を免責にすると言われたら?

A. 免責特約は通常有効。ただし「売主が知っていた事実を告げなかった場合」は免責が無効になり、責任を追及できます。土地購入前に近隣ヒアリング・古地図調査で「過去に何があったか」を確認することが重要です。

Q8. 地盤調査会社が将来破綻したら保証はどうなる?

A. 第三者保証付きなら継続。JHS等の独立した解析・保証会社の場合、施工会社が破綻しても保証は別途維持されます。さらに住宅瑕疵担保保証等の再保険でカバーされている仕組みも多いため、自社保証のみではなく必ず第三者保証付きを選んでください。

Q9. セカンドオピニオンで2社目の調査を取る価値は?

A. 改良工事費が100万円超の場合は推奨。同じ敷地でも調査会社で結果が変わるケースがあり、2社目で「改良不要」と出る可能性も。セカンドオピニオン費用10〜20万円で改良費50万円以上節約できれば投資対効果は十分です。

📖 まとめ|地盤リスクは「契約前防衛」と「予備費200万円」が鉄則

- 地盤調査とは「建物が傾かない地盤強度を客観評価する作業」。木造ならSWS/SDS(5〜15万円)、大規模はボーリング(20〜30万円)

- 地盤改良費の予備費200万円は最低限。改良率3〜5割の現実を踏まえ、表層30〜90万・柱状100〜150万・鋼管杭120〜200万を見込む

- 土地売買契約は3点防衛:地盤条項(白紙撤回)/契約不適合責任の期間明確化/更地渡しの基本

- JHSの地盤保証10〜20年・第三者保証付きを必須に。出口戦略でも査定有利

- セカンドオピニオンで改良費100万円が消えるケースあり。1社目の結果を盲信しない

- 関西4府県の地盤特性を必ず確認:上町台地強・大阪湾ベイ弱/神戸山側強・海側弱/奈良古墳エリア注意/京都文化財&景観条例

新築アパートの収益性は「地盤に対する保守的な事業計画」と「契約段階での防衛」で決まります。本記事をブックマークし、土地購入の検討段階で必ずこのチェックリストを通してください。

📖 この記事の根拠(出典・参考)

- 建築基準法第19条「敷地の衛生及び安全」関連告示

- ジャパンホームシールド株式会社「地盤サポートシステム®」「SDS試験」「同じ敷地でも調査結果が違う?」「地盤調査の費用相場」

- KG-NET 関西地盤情報ネットワーク(地盤工学会関西支部)「関西圏の地盤」「大阪の地盤」

- ジオテック株式会社「大阪府の地形・地盤」

- 住宅地盤関連:ビイック株式会社(表面波探査法)/ソリッドキューブ工法協会/鬼丸ハウス

- 契約不適合責任:公益社団法人 全日本不動産協会/三井住友トラスト不動産/ダーウィン法律事務所

- 関西地盤特性:BRAVI不動産(上町台地)/クロスエステート(大阪地震に強い地域)

- 体験ベース:執筆者自身の関西での土地仕入・地盤調査の実務知

🔗 あわせて読みたい関連記事

- 不動産投資の物件の見極め方|評価3軸と真の利回りで「買っていい物件」を判断する

- 【投資家解説】液状化リスクの判定軸と契約防衛|旧河道・埋立地の見分け方と地盤調査の実務

- 築古ボロ物件×シロアリ|契約不適合責任で売主と戦う実務

- 銀行紹介物件は買うべきか?関西の不動産投資家向け融資戦略

- オリックス銀行で不動産投資|金利・審査・プロパー融資への移行ロードマップ

- 30年ぶり高金利時代の不動産投資ローン戦略|短期プライムレート・プロパー融資の金利の決まり方と上昇シミュレーション

- アパートローン繰り上げ返済の判断軸|DSCR・債務償還年数・機会損失

- 不動産投資家が知るべき2025年相続税改正と不動産を活用した節税戦略

- 『投資しているふり』をやめろ|ノウハウコレクター脱却の3条件

コメント