築10年超のアパートを保有していると、ほぼ確実に直面するのが電気温水器の交換時期です。1台あたりの交換費用が30万円前後、4戸あれば100万円超の単発支出になるので、どのタイミングで・何に切り替えるかは、その後10〜20年のキャッシュフローを左右する判断になります。

僕自身、関西で築10年の木造アパート(学生向けワンルーム×4戸・オール電化)を保有していて、電気温水器をプロパンガスに切り替えるかどうかを真剣に検討したことがあります。結果として最終的には断念しました(その経緯は楽待コラムにも書いています)。

参考:オール電化からプロパンガスへの切り替えを断念した話 | 楽待コラム

この記事では、その実体験と、2025年4月施行のLPガス法改正、そして関西特有の事情(大阪ガス供給エリア・私道問題)を踏まえて、2026年時点で関西の不動産投資家が現実的に取れる給湯器戦略を整理します。

- 電気温水器の主要メーカー(三菱電機・ダイキン・日立)の実用比較と寿命

- 故障時の修理費用相場と火災保険「電気的・機械的事故特約」の実用性

- 給湯方式3パターン(オール電化・都市ガス・プロパンガス)の配管接続のしくみと工事費

- 関西で都市ガスを引く場合の大阪ガス導入の実務と私道の落とし穴

- 2025年4月施行のLPガス法改正(プロパンガススキーム終了)と大家への影響

- エコキュートの賃貸採用率と補助金活用の現実(2026年版)

- 4戸規模 vs 10〜20戸規模での費用対効果の差

- 電気温水器の基礎|三菱電機・ダイキン・日立の実用比較

- 給湯方式と配管接続のしくみ|3パターンの違い

- 故障時のコストと火災保険|電気的・機械的事故特約の実用性

- エコキュートの賃貸採用率と補助金|2026年の実情

- 切り替えの3つの選択肢|プロパン・都市ガス・併用

- 関西で都市ガスを引く|大阪ガス導入の実務と私道の壁

- 入居者への説明責任|料金ビフォーアフターと立会協力

- プロパンガススキームの完全終了|2025年LPガス法改正

- 【実体験】4戸アパートでプロパン切り替えを断念した理由

- 最適解はどこにあるか|電気温水器もエコキュートも「ベスト」ではない

- 100万円規模の修繕は金融機関との取引きっかけにもなる

- まとめ|2026年以降、関西の不動産投資家の現実解

電気温水器の基礎|三菱電機・ダイキン・日立の実用比較

電気温水器とエコキュートの違い

「電気温水器」と「エコキュート」は混同されがちですが、構造がまったく違います。

築10年以上のオール電化物件は電気温水器のケースが多く、新築・大規模リフォーム物件はエコキュートに切り替わっているのが現状です。

主要3メーカーの特徴(2026年時点)

| メーカー | 強み | 弱み | 修理費の目安 |

|---|---|---|---|

| 三菱電機 | SRTシリーズが定番、自動配管洗浄機能、シェアトップ | エコキュート寄りのラインナップが厚い | 6,490〜188,100円 |

| ダイキン | ヒートポンプ技術がトップ、入浴剤対応の機種あり | 価格帯はやや高め | 17,000〜70,000円 |

| 日立 | 水道直圧の「ナイアガラ出湯」、ステンレス配管で腐食に強い | シェアは三菱に次ぐ | 29,000〜124,000円 |

シェアの観点では三菱電機が約7割を占めるのが定番ですが、賃貸オーナーが交換するときは、メーカーで選ぶより設置スペース・容量・既存配管との互換性で決まることがほとんどです。

寿命と交換タイミング

電気温水器・エコキュートの実用寿命は10〜15年、長くて20年程度です。「機械の故障は運次第」なので、20年以上動いている個体もあれば、12年で故障する個体もあります。

ポイントは「壊れる前に交換するか、壊れてから対応するか」の判断軸を持つことです。築15年を超えたら、計画的な交換予算を組んでおくのが安全です。

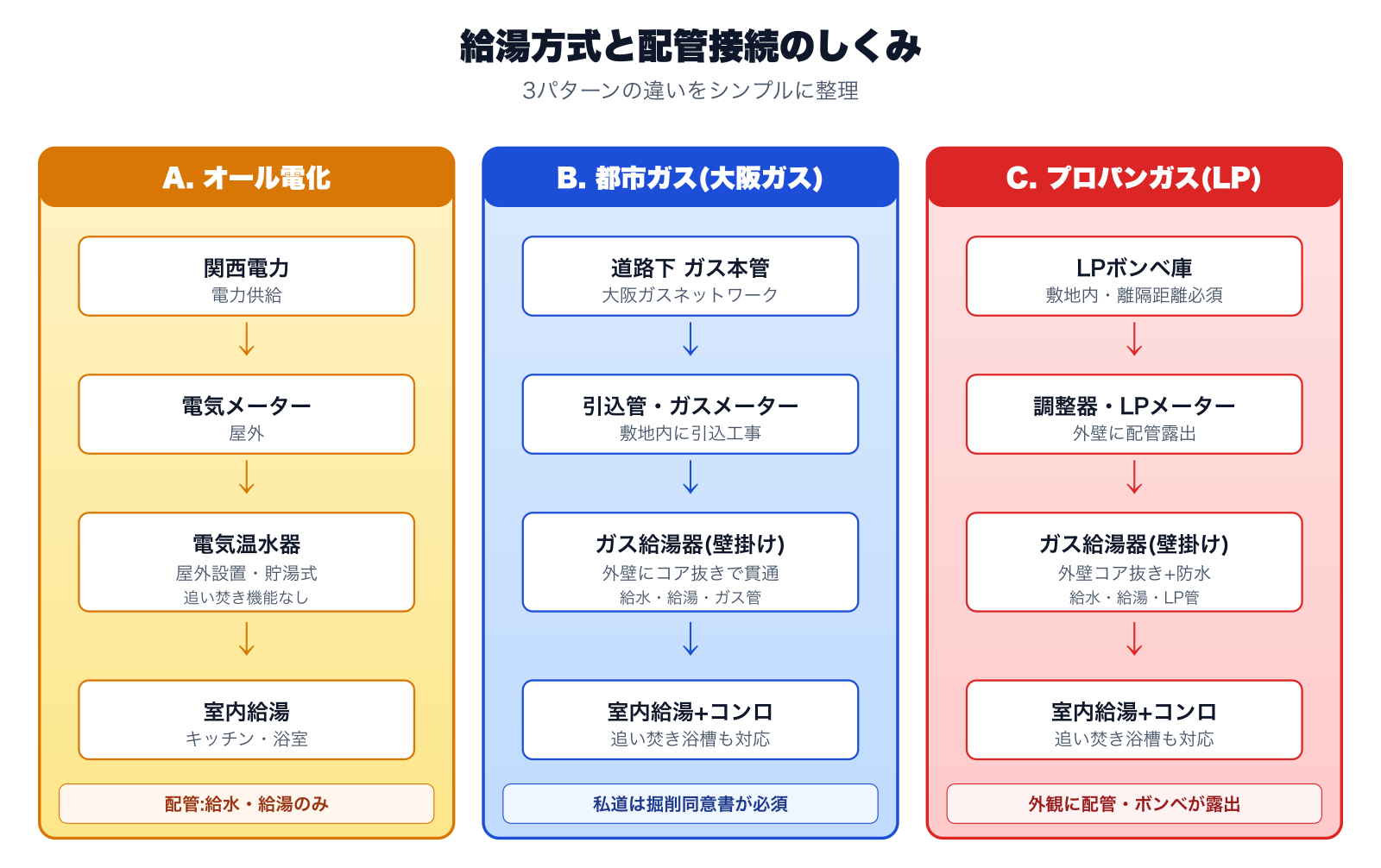

給湯方式と配管接続のしくみ|3パターンの違い

給湯設備を切り替えるとき、「ガス管がどこから来て、どう室内まで届くのか」を理解しておくと、工事の規模感と費用感が一気に掴めます。3つのパターンを整理しておきます。

オール電化からガスに切り替える場合に必ず必要になるのが、外壁の貫通孔加工(コア抜き)です。ガス管・給湯管・給水管を建物内に通すために、外壁に直径数センチ〜十数センチの孔を機械で穿ち、防水処理を施します。プロパンの場合はさらにボンベ庫を屋外に設置し、配管が外壁に露出します。

故障時のコストと火災保険|電気的・機械的事故特約の実用性

電気温水器の故障時、火災保険の特約で費用をカバーできる可能性があります。ただしカバー範囲は限定的なので、契約内容を正確に押さえておく必要があります。

部品ごとの修理費用相場

| 故障部位 | 修理費用相場(税込) |

|---|---|

| 制御基板 | 2.1万〜8万円 |

| ヒーター | 2万〜8万円 |

| 混合弁・三方弁 | 2万〜7万円 |

| 漏水修理 | 2万〜5万円 |

| 貯湯タンク修理 | 5万円〜 |

| 本体丸ごと交換 | 25万〜35万円 |

10年を超えた個体は、ある部品を直すと別の部品が連鎖的に壊れることが多いので、修理代が15万円を超える見積もりが出たら本体交換に切り替えるほうが結果的に安くつきます。

「電気的・機械的事故特約」とは

火災保険の本体は「火災・落雷・破裂等」が補償対象で、経年劣化による故障は対象外です。これを補完するのが「電気的・機械的事故補償特約」で、給湯器・エアコン・床暖房といった建物付属の機械設備が、内部の電気的・機械的トラブル(ショート・スパーク・モーター焼損等)で壊れた場合をカバーします。

| 保険会社 | 特約名 | 主な内容 | 注意点 |

|---|---|---|---|

| 東京海上日動 | 建物付属機械設備等 電気的・機械的事故補償特約 | 給湯器の故障も対象 | 設置から10年超は対象外になることが多い |

| 三井住友海上 | 電気的・機械的事故 補償特約 | 給湯設備を含む機械設備の電気的・機械的事故 | 自然消耗・経年劣化は対象外 |

| 損保ジャパン | 建物電気的・機械的事故特約 | 給排水・衛生設備を含む | 製造者責任に該当する故障は対象外 |

エコキュートの賃貸採用率と補助金|2026年の実情

電気温水器の交換時にエコキュートを選ぶ選択肢はあります。ただし、賃貸集合住宅でのエコキュート普及率は約3.0%(戸建ては24.4%)に留まっており、業界全体で見ても、賃貸オーナーが積極採用するアセットには未だなっていません。

補助金が出るならエコキュートに切り替えた方がいいんでしょうか?賃貸でも普及してるんですか?

残念ながら、賃貸集合住宅の普及率は3.0%に留まっています。1戸あたり初期費用が約100万円で、家賃を月5,000円アップしても回収には16年以上かかります。給湯省エネ2026事業の補助金(最大14万円/台)を使っても元単価が高いので、賃貸経営の費用対効果としては引き続き厳しい——というのが現場の感覚です。

賃貸でエコキュートが採用されにくい理由

補助金「給湯省エネ2026事業」の内容

4戸物件で全戸更新すれば最大56万円の補助が受けられます。ただし、補助金を活用しても元の単価が高いのは変わらないので、賃貸経営の費用対効果としては引き続き厳しい——というのが偽らざる実感です。エコキュートは「やった方が良いとは思うけれど、回収はしんどい」というポジションに留まっています。

切り替えの3つの選択肢|プロパン・都市ガス・併用

電気温水器の交換時期に、選択肢は基本的に4つです。

- 同じ電気温水器(またはエコキュート)に交換 → 1台30〜45万円(エコキュートは100万円前後)

- プロパンガス + ガス給湯器に切り替え → 工事費70万円前後

- 都市ガス + ガス給湯器に切り替え → 工事費150万円前後(本管引込込み)

- 都市ガス + 既存電気温水器の併用(コンロのみガス化) → 工事費100万円前後

① プロパンガスに切り替え

ガス給湯器(16号壁掛け給湯専用)の本体は10万円以下と安く、プロパン会社が「無償貸与」してくれるのが従来の業界慣行でした。これが、後述するLPガス法改正でほぼ消えたのが2026年時点の状況です。

工事費の内訳は、設備工事費・附帯工事費・配管工事費を含めて約70万円前後。建物外壁にボンベ庫・配管を露出させ、外壁コア抜きによる貫通孔加工と防水シール処理が必要になります。建物の景観・防水性能・将来の売却評価への影響が出る点は織り込んでおく必要があります。

② 都市ガスに切り替え

ランニングコストはプロパンより明確に安く、入居者にとって最も歓迎される選択肢です。ただし本管から物件までの「引込工事」が別途必要になり、本管が建物前まで来ていない場合、工事費は150万円を超えます。

関西では供給会社は基本的に大阪ガス(法人格は「大阪ガスネットワーク」)です。後述する私道問題と工事手続きが、関西特有のハードルになります。

③ 都市ガス + 既存電気温水器の併用

設置スペースの都合でプロパン置き場が確保できない場合の現実解です。コンロのみ都市ガス化して、給湯は既存電気温水器を継続利用する形。配管工事を最小限に抑えつつ、入居者にとってのガスコンロの利便性を提供できます。工事費は約100万円前後。

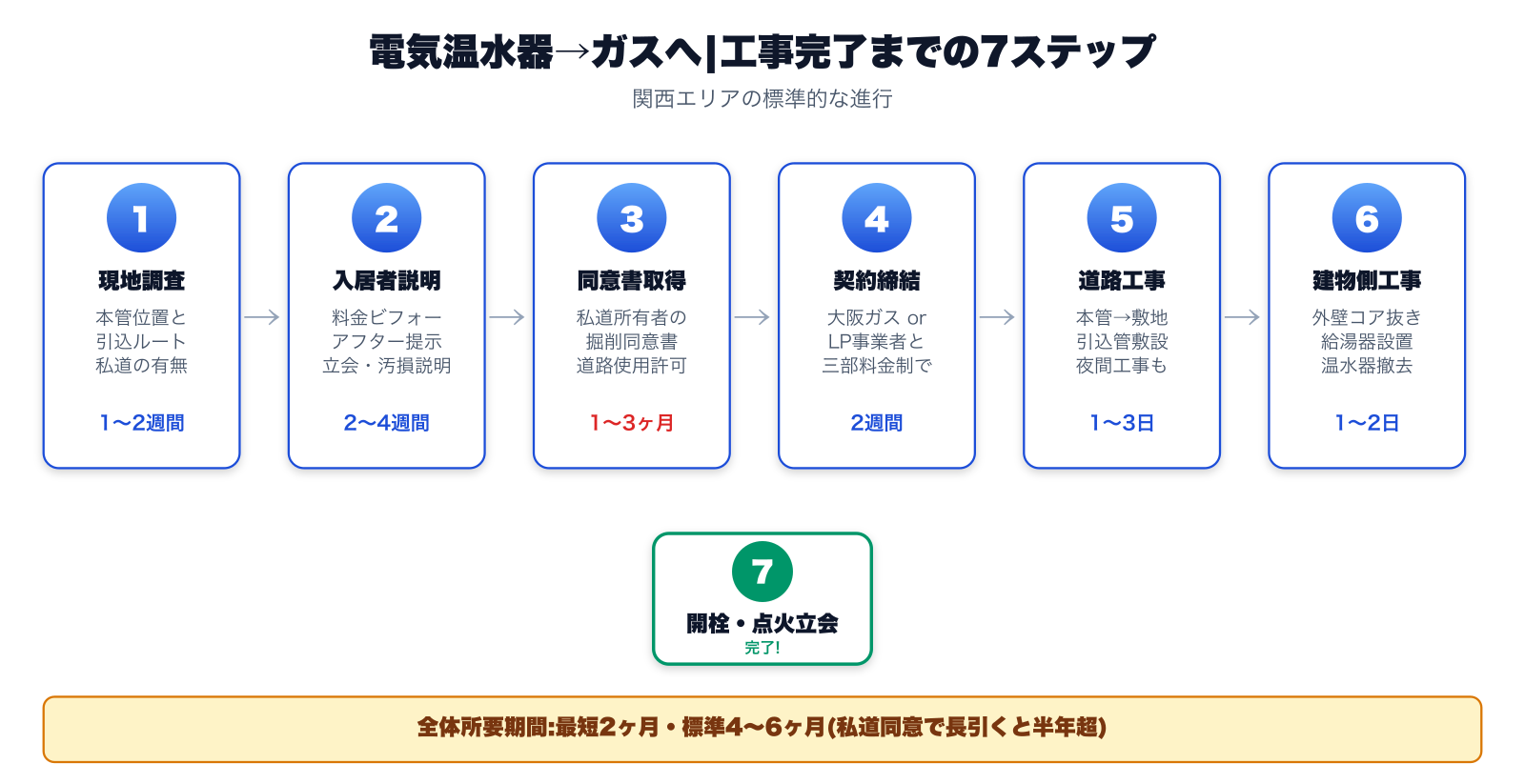

関西で都市ガスを引く|大阪ガス導入の実務と私道の壁

関西エリアで都市ガスを引く場合、相手は大阪ガスネットワーク(送配管会社)です。実際の工事は大阪ガスの認定を受けた下請けの工事店(複数社)が請け負います。

私道前面道路の落とし穴|掘削同意書

前面道路が私道の場合、所有者全員の「掘削同意書」が必要になります。古い住宅地では私道の所有者が複数(共有持分・分筆所有等)になっていることが多く、1人でも反対するとガス工事は物理的に進められません。

大阪ガスが交渉してくれることも

私道所有者との掘削同意書の取り付けは、本来は工事申込者(オーナー)が行うものですが、ケースによっては大阪ガスや認定工事店が間に入って交渉してくれることがあります。同じ私道で過去に大阪ガスが工事をした実績があれば、新規の同意取り付けが圧倒的にスムーズになります。

入居者への説明責任|料金ビフォーアフターと立会協力

給湯設備の切り替えは、ハードウェアの工事よりも入居者対応のほうが重いと言って差し支えありません。具体的には次の3つのハードルがあります。

① 料金のビフォーアフター提示

プロパンに切り替える場合、入居者の月々のガス料金は都市ガスの約2倍になります。電気温水器(オール電化)からの切り替えでも、トータルの光熱費は上がるケースが多いので、切り替え前後の月額光熱費を試算して書面で提示する必要があります。これを曖昧にすると、入居後に「聞いていない」というクレームに直結します。

② 室内立会と汚損リスク

配管接続・給湯器設置の作業では、室内に作業員が立ち入る時間帯が必ず発生します。在宅・立会いの依頼を入居者にお願いすることになり、加えて作業中の床養生や工具の出入りで多少の汚損が出るリスクもあります。退去時の原状回復で揉めないよう、事前の写真撮影・施工後のクリーニングまで含めて段取りしておくのが安全です。

③ 工事期間中の不便への配慮

工事中は一時的に水・電気・湯が止まる時間帯が出ます。1日〜2日間の利用制限を入居者に強いるので、事前周知・代替案(銭湯チケット配布等)を準備すると、トラブル発生率は明らかに下がります。

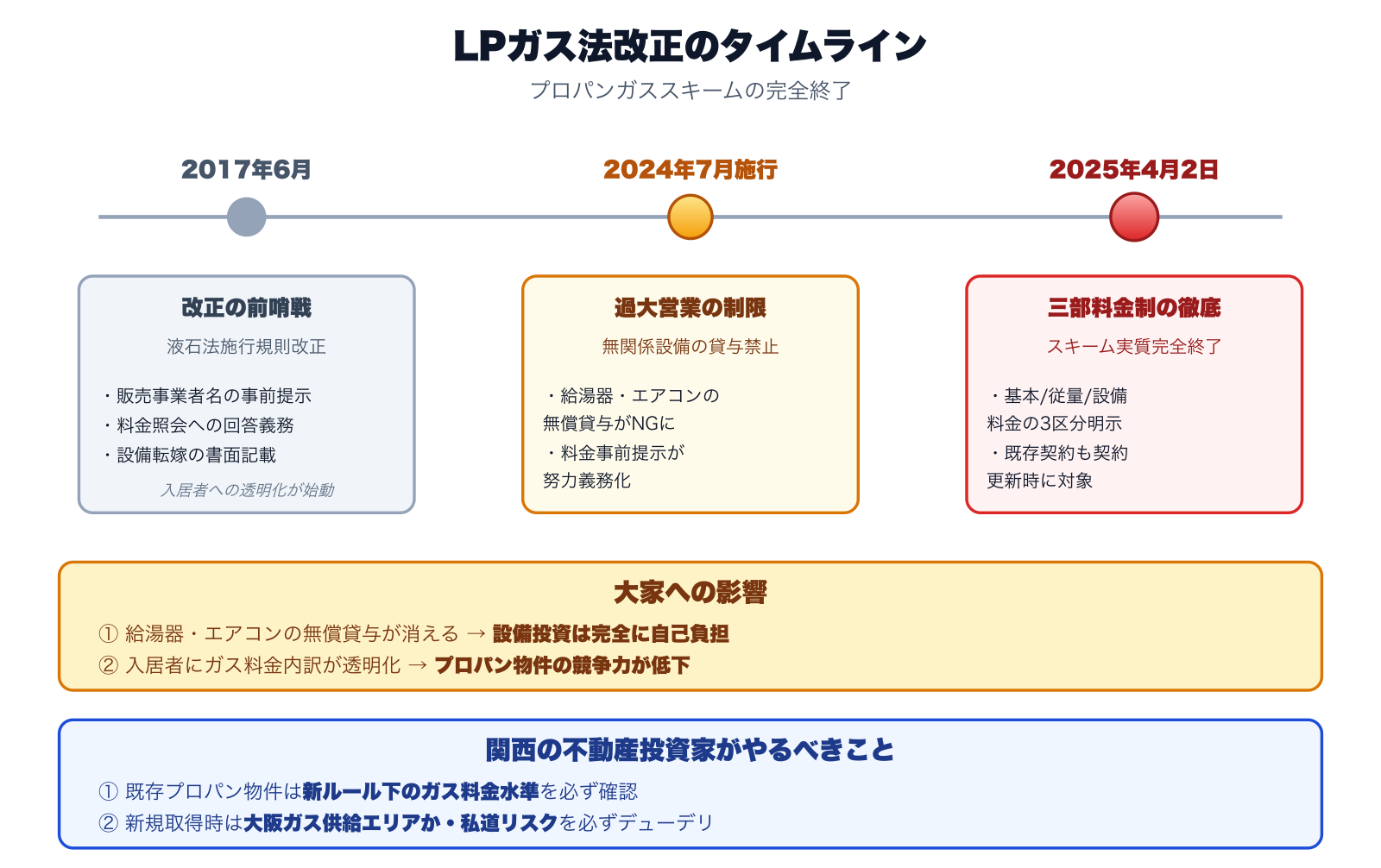

プロパンガススキームの完全終了|2025年LPガス法改正

ここが今回のテーマで一番大きな構造変化です。2025年4月2日施行のLPガス法改正(液石法改正)で、長年大家を支えてきた「プロパンガススキーム」が事実上完全に終わりました。

プロパンガススキームとは

プロパンガス会社が、オーナーに対して給湯器・エアコン・モニターホン等を無償貸与し、その費用を入居者のガス料金に上乗せして回収する仕組みです。オーナーは設備投資ゼロで物件をリニューアルでき、ガス会社は安定した契約を獲得し、しわ寄せはガス料金として入居者に向かう——という構造でした。

業界では半ば常識の慣行になっていましたが、入居者が支払うガス料金が不透明に膨らむ構造であったため、長期的な是正対象となっていました。

改正の3段階(タイムライン)

大家への影響

【実体験】4戸アパートでプロパン切り替えを断念した理由

僕の物件(築10年・木造・学生向けワンルーム×4戸・オール電化)で、実際にプロパンガス切り替えを真剣に検討して、結果として断念しました。試算は次の通りです。

| 案 | 工事費目安 | 内訳 |

|---|---|---|

| プロパン切り替え | 約70万円 | 設備工事+附帯工事+配管工事 |

| 都市ガス切り替え | 約150万円 | 上記+本管取出工事費 |

| 都市ガス + プロパン併用 | 約100万円 | 部分的なガス化 |

数字だけ見るとプロパン切り替えは妥当に見えますが、最終的には次の理由で断念しました。

建物への施工インパクトを許容できない

ガス配管を通すには外壁の貫通孔加工(コア抜き)と防水シール処理が発生します。これがどれほど丁寧に施工されても、10年20年の単位で見れば雨水浸入・防水低下の起点になり得ます。築10年でまだコンディションが良い建物に、わざわざ躯体に手を入れる選択は取りにくかったです。

景観の損ないと将来売却時の評価

外壁にボンベ庫・配管を露出させると、見た目の印象が一段下がります。賃貸の入居率にも効きますし、何より将来売却するときに次の買主の評価が下がる懸念がありました。築古の物件ならまだしも、まだ10年の物件で景観を犠牲にするのは得策ではないと判断しました。

学生入居者・保護者の心理

管理会社からのフィードバックでは、学生入居者の保護者がランニングコストを気にする傾向があり、「プロパンより都市ガスが良い」という反応が想定されました。プロパン化したところで入居者・保護者から見れば割高な選択肢に映る可能性があり、入居率改善には繋がりにくい。

損益分岐点の問題(物件規模)

電気温水器の交換費用はたしかに30万円かかりますが、ガス切り替えの70〜100万円の差額を回収するには10年以上の運用が必要になります。途中で売却する可能性、機械が想定より長持ちする可能性、入居者構成が変わる可能性——これらを織り込むと、4戸という小規模では投資回収できないシナリオのほうが現実的に見えました。

LPガス法改正で「無償貸与」が消えた

2025年4月施行のLPガス法改正で、プロパン会社からの無償貸与スキームがほぼ消えたことも大きな判断材料でした。スキームが生きていれば「設備はガス会社負担」という選択肢があったのですが、改正後は実質的に全額オーナー負担になります。それを織り込むと、ますます投資回収のハードルが上がりました。

結論

「4戸規模の物件ではわざわざやる必要がなかった」というのが結論でした。建物への施工インパクト、入居者・保護者の心理、長期的な収支バランス、そして法改正による条件悪化——全部を踏まえて、電気温水器が壊れたら同じ電気温水器で対応する方針に切り替えました。

最適解はどこにあるか|電気温水器もエコキュートも「ベスト」ではない

ここまで見てきた通り、電気温水器は古い技術で、ランニングコストもエコキュートと比べて高く、入居者にとって積極的に選ばれる設備ではありません。一方のエコキュートも初期費用が高すぎて、賃貸では普及率が3%に留まる状態です。

本当の最適解は、物件規模・立地・前面道路の状況によって変わります。判断軸を整理しておきます。

100万円規模の修繕は金融機関との取引きっかけにもなる

給湯設備の入れ替えで100万円前後の修繕費が発生する場合、全額自己資金で出さずに信用金庫・地方銀行から修繕資金として借り入れるのも、戦略としては有効です。

「自己資金で払える=払うべき」ではなく、長期の金融機関戦略の中で借入を意図的に組み込むという発想は、規模拡大を視野に入れている人ほど実利が大きいです。

まとめ|2026年以降、関西の不動産投資家の現実解

長期的に保有していくアパートで、給湯器をどう設計するか。2026年時点で考える現実解は次の通りです。

- 築10年以下・小規模(4〜6戸):既存設備が壊れたら、同じ電気温水器に交換が無難

- 築15年超・10戸以上:大規模修繕に合わせて都市ガス化を本気で検討、規模で投資回収が成立

- 新規取得時:大阪ガス供給エリアか確認、前面道路の私道リスクを必ずデューデリ

- プロパン物件を保有中:法改正後のガス料金水準を必ず確認(下がっているとは限らない)

- 無償貸与スキームを当てにした収支計画は完全に成立しない前提で、設備投資を自己資金で賄えるかを物件単位で見直す

- 火災保険の電気的・機械的事故特約は10年以内限定で、築古物件の給湯器修繕費の頼みの綱にはならない

- エコキュート補助金(給湯省エネ2026事業)は最大14万円/台。ただし元の単価が高いので回収は限定的

- 100万円規模の修繕は信金との取引きっかけ作りに転用するのも一案

コメント