「法人破産すれば会社の借金は消える」という発想は中小企業の現実をまったく理解していない致命的な誤解です。中小企業融資のほぼ全てで代表者が連帯保証人になっているため、法人破産が決まった瞬間、銀行は連帯保証人である代表者個人に全額一括請求してきます。さらに自己破産後は職業制限・クレジットカード5〜10年・税金非免責・官報公告——これらが「法人破産=代表者も同時自己破産」の現実です。

本記事は「法人破産で代表者も巻き込まれる構造/経営者保証ガイドライン/免責不許可事由と裁量免責/連帯保証人の返済義務/自己破産後の職業制限・カード・税金・官報/任意整理vs個人再生vs自己破産/黒字倒産とキャッシュフロー/不動産投資家の自己破産予防チェックリスト」を、ユーザの混乱を生まないようロングテール直撃で体系的に整理した実務ガイドです。

- 法人破産すれば代表者個人も逃れられる構造かを確認したい不動産投資家・経営者

- 経営者保証ガイドラインで連帯保証を解除・縮減できるか知りたい方

- 免責不許可事由(ギャンブル/浪費)と裁量免責の実態を確認したい方

- 自己破産後の職業制限(士業・宅建士・警備員4〜6ヶ月)を確認したい方

- クレジットカード5〜10年・税金非免責・官報公告の影響を整理したい方

- 任意整理・個人再生・自己破産の3方式比較で最適な選択をしたい方

- 黒字倒産とキャッシュフロー(PL赤字でも倒産しない/CF枯渇で即倒産)を理解したい方

- 不動産投資家の自己破産予防(DSCR・債務償還年数・返済比率)を組み立てたい方

- 法人破産=代表者も同時自己破産:中小企業融資はほぼ全て代表者連帯保証付き

- 経営者保証ガイドライン:一定要件下で連帯保証を解除・縮減できる枠組み

- 免責不許可事由(ギャンブル/浪費/詐害行為)あっても、裁量免責でほとんどが免責

- 連帯保証人は破産手続きの影響を受けない:債権者は保証人に全額請求

- 自己破産後の職業制限:士業・宅建士・警備員等は破産手続中4〜6ヶ月のみ/復権で資格復活

- クレジットカード5〜10年:信用情報事故で新規借入・カード作成困難

- 税金は非免責債権:国税・地方税は破産しても消えない(国税督促50日/地方税20日)

- 3方式比較:任意整理(保証人除外可)→個人再生(住宅維持可)→自己破産(全債務免除)の順で軽い

- キャッシュフロー>損益計算書:PL赤字でも倒産しない/CF枯渇で即倒産(2020年倒産企業の約半数が黒字倒産)

- 不動産投資家の予防策:DSCR1.3以上/債務償還年数10年以下/返済比率50%以下

- 🏢 1. 法人破産で代表者個人も自己破産が必須になる構造|連帯保証の罠

- 🛡 2. 経営者保証ガイドライン|連帯保証を解除・縮減する方法

- 📜 3. 免責許可と免責不許可事由|裁量免責でほとんどが救済される

- 🤝 4. 連帯保証人の返済義務免除はされない|配偶者・親族の連鎖破産

- 👔 5. 自己破産後の職業制限|士業・宅建士・警備員は4〜6ヶ月のみ

- 💳 6. 自己破産後のクレジットカード|信用情報事故5〜10年

- 💴 7. 自己破産でも税金は免除されない|国税50日・地方税20日の督促

- 📊 8. 任意整理 vs 個人再生 vs 自己破産|3方式の違いと選び方

- 💰 9. キャッシュフローと損益計算書の違い|PL赤字でも倒産しない / CF枯渇で即倒産

- 📋 10. 不動産投資家の自己破産予防|DSCR・債務償還年数・返済比率

- 📖 まとめ|自己破産にならないための7つのアクション

- 📖 この記事の根拠(出典・参考)

- 🔗 あわせて読みたい関連記事

🏢 1. 法人破産で代表者個人も自己破産が必須になる構造|連帯保証の罠

法人破産には「破産手続き」のみで「免責手続き」はありません。法人格が消滅すれば残債務も消滅するためです。一方、個人の自己破産には「破産手続き+免責手続き」の2段階が必要。これだけ聞くと「法人破産は気軽でいいな」と思われがちですが、実態は逆です。

📋 「法人破産=代表者も同時自己破産」の流れ

- 法人が支払不能 → 弁護士に相談 → 法人破産申立て

- 裁判所が破産手続開始決定 → 法人の財産処分が始まる

- 銀行は連帯保証人である代表者に対して借入金全額を一括請求(分割払いの権利喪失)

- 代表者個人の資産では返済不能 → 代表者も同時に自己破産申立て

- 個人として破産手続き+免責手続きを進行(4〜6ヶ月/管財事件は6ヶ月〜1年)

📋 個人自己破産と法人破産の根本的違い

| 項目 | 個人の自己破産 | 法人破産 |

|---|---|---|

| 手続き | 破産手続き+免責手続き(2段階) | 破産手続きのみ(免責なし) |

| 債務消滅 | 免責許可で残債務免除(非免責債権除く) | 法人格消滅で残債務消滅 |

| 税金 | 非免責債権で消えない | 法人格消滅で法人税・消費税も消滅 |

| 連帯保証 | 主債務消滅後も保証人へ一括請求 | 同左(代表者連帯保証へ請求) |

| 弁護士費用 | 30〜60万円+裁判所予納金 | 100〜500万円(規模次第) |

🛡 2. 経営者保証ガイドライン|連帯保証を解除・縮減する方法

経営者保証ガイドライン(2014年運用開始)は、一定要件下で経営者の連帯保証を解除or縮減できる枠組みです。法人破産時に個人破産を回避できる可能性があります。

📋 経営者保証ガイドラインの3要件

- 法人と個人の資産・経理の明確な分離:法人口座と個人口座を完全分離/役員報酬・配当の透明化

- 財務基盤の強化:内部留保の積み上げ/キャッシュフローの安定

- 適時適切な情報開示:金融機関への定期的な財務報告/月次試算表の提出

📋 活用シーン

- 新規借入時:「経営者保証ガイドラインの活用」を融資交渉条件に組み込む

- 既存借入の借換時:保証解除を借換条件として交渉

- 事業承継時:先代の連帯保証を後継者に引き継がない(二重保証回避)

- 2026年時点:金融機関の対応は徐々に拡大、ただし中小企業融資ではまだ連帯保証が一般的

📜 3. 免責許可と免責不許可事由|裁量免責でほとんどが救済される

個人の自己破産では、免責許可決定を得て初めて借金が免除されます。免責不許可事由に該当しても、実務では裁量免責でほとんど救済されます。

📋 主な免責不許可事由(破産法252条1項各号)

- ギャンブル・浪費:パチンコ/パチスロ/競馬/競輪/競艇/賭け麻雀/宝くじ/FX等の投機による借入

- 詐術による借入:返済不能を知りつつ「返せる」と債権者を欺いた借入

- 財産の隠匿・偽造:破産直前の財産名義変更/親族への贈与

- 偏頗弁済:特定の債権者だけに優先して返済

- 説明義務違反:裁判所への虚偽報告/資産・負債の不実申告

- 過去7年以内の免責許可:2回目以降の自己破産は7年経過要件あり

🛡 裁量免責|実務ではほとんどが免責される

- 裁量免責(破産法252条2項):免責不許可事由があっても、裁判官が「事情を考慮し免責を相当と判断」すれば免責決定

- 実務では免責不許可事由が問題となる事案のほとんどが裁量免責で救済

- 裁量免責のポイント:①反省の意思を示す/②家計収支の改善/③管財人への協力/④ギャンブル等の継続停止

- 不動産投資家の場合:投資判断ミスは「ギャンブル」とは扱われず、通常は裁量免責で救済

🤝 4. 連帯保証人の返済義務免除はされない|配偶者・親族の連鎖破産

主債務者が自己破産しても、連帯保証人の返済義務は免除されません。連帯保証人は破産手続きの影響を受けず、債権者は連帯保証人から債権全額を回収できます。

📋 連帯保証人への請求の構造

- 主債務者が破産・免責 → 主債務者への請求は終了

- 同時に連帯保証人への一括請求が開始(分割払いの権利を喪失)

- 連帯保証人が払えない場合 → 連帯保証人も自己破産・任意整理・個人再生のいずれかを選択

- 結果として主債務者の自己破産は連帯保証人を巻き添えにする

📋 配偶者・親族を連帯保証人にしている場合のリスク

- 不動産投資ローン・住宅ローンで配偶者を連帯保証人にしているケース多数

- 主債務者の自己破産 → 配偶者にも請求 → 配偶者も支払不能で自己破産連鎖

- 住宅は連帯保証人に持分があれば差押対象:家族全員が住む場所を失う実例

- 予防策:①連帯保証人を立てない融資(プロパー融資)/②任意整理で連帯保証人付き債権を除外

👔 5. 自己破産後の職業制限|士業・宅建士・警備員は4〜6ヶ月のみ

自己破産による職業制限は「破産手続中の4〜6ヶ月のみ」で、免責許可決定が確定すれば資格は復活します。「自己破産すると一生資格を失う」というのは誤解です。

📋 制限される職業・資格の一覧

- 士業:弁護士/司法書士/行政書士/税理士/公認会計士/宅地建物取引士/土地家屋調査士/不動産鑑定士/社会保険労務士/中小企業診断士

- その他:警備員/公証人/生命保険募集人/旅行業務取扱管理者/質屋/古物商

- 制限期間:破産手続開始決定から免責許可決定まで(同時廃止4〜6ヶ月/管財事件6ヶ月〜1年)

- 復権後:免責許可決定が確定すれば資格は剥奪されず復活。資格自体は維持される

📋 不動産投資家への影響

- 宅地建物取引士登録がある場合:破産手続中は宅建士業務(重要事項説明等)が停止

- 宅建業を営んでいる場合:宅建業の免許も欠格事由により取消の可能性

- 会社員兼大家:会社員としての勤務には影響なし(一部の金融機関等は除く)

- 復権後:4〜6ヶ月後には宅建士・宅建業免許とも申請で復活可能

💳 6. 自己破産後のクレジットカード|信用情報事故5〜10年

- 信用情報機関(CIC/JICC/KSC)に事故情報(破産情報)が登録

- 登録期間:CIC 5年/JICC 5年/KSC 7〜10年(最長で10年)

- この期間中は新規クレジットカード作成・住宅ローン・賃貸契約の保証会社審査が困難

- 賃貸物件の入居審査:信販系保証会社(オリコ等)はほぼ通らない → 独立系(日本セーフティー等)を選択

- ETC個人カード:作れないため、ETCパーソナルカード(保証金預託型)を利用

- 5〜10年経過後:信用情報が消去されれば、再びカード作成・住宅ローン申請が可能

💴 7. 自己破産でも税金は免除されない|国税50日・地方税20日の督促

所得税/住民税/固定資産税/自動車税/健康保険料/国民年金等は非免責債権で、自己破産しても消滅しません。生活保護受給から3年経過以外、唯一の例外はありません。

📋 滞納から差押えまでのタイムライン

- 督促状:国税は滞納から50日以内、地方税は20日以内に送付

- 差押え:督促状送付から10日経過で行政が差押実行可能

- 差押対象:給与の1/4/預金口座/不動産/生命保険の解約返戻金/自動車

- 滞納が困難な場合の対応:①税務署と分割払い相談(最大1年〜数年)/②生活保護受給で3年経過で唯一免除可能

📋 法人破産の場合は税金も消滅

- 法人格消滅で法人税・消費税・地方法人税・社会保険料の滞納分も消滅

- 個人事業主・個人の自己破産とは異なる扱い

- ただし代表者個人の所得税・住民税は別建てで非免責:法人破産+代表者自己破産でも個人の税金は残る

📊 8. 任意整理 vs 個人再生 vs 自己破産|3方式の違いと選び方

▲ クリックで拡大表示/任意整理・個人再生・自己破産の比較

🤝 任意整理|連帯保証人を巻き込まない最軽量の選択肢

- 仕組み:弁護士が債権者と直接交渉、将来利息のカット程度

- 強み:選別交渉が可能 → 連帯保証人付き債権を除外して、保証人に迷惑をかけない

- 裁判所手続き不要:官報公告なし/職業制限なし

- 適用:返済能力はあるが利息負担が重い/保証人を守りたい

🔄 個人再生|住宅ローン特則でマイホーム維持可

- 仕組み:裁判所が再生計画を認可 → 借金を約1/5〜1/10に減額(最低100万円)

- 強み:住宅ローン特則で住宅ローンは継続払いし、マイホーム維持可

- 弱み:連帯保証人への一括請求あり/3年程度の返済継続が必要

- 適用:マイホームを守りたい/一定の安定収入がある

⚠️ 自己破産|全債権対象・最終手段

- 仕組み:全債権を対象に破産+免責手続き → 借金実質ゼロ

- 強み:収入がなくても手続き可能/借金が実質ゼロ

- 弱み:財産処分/職業制限/信用情報事故/連帯保証人巻き込み/官報公告のフルセット

- 適用:返済能力がまったくない/他の選択肢で対処不可能

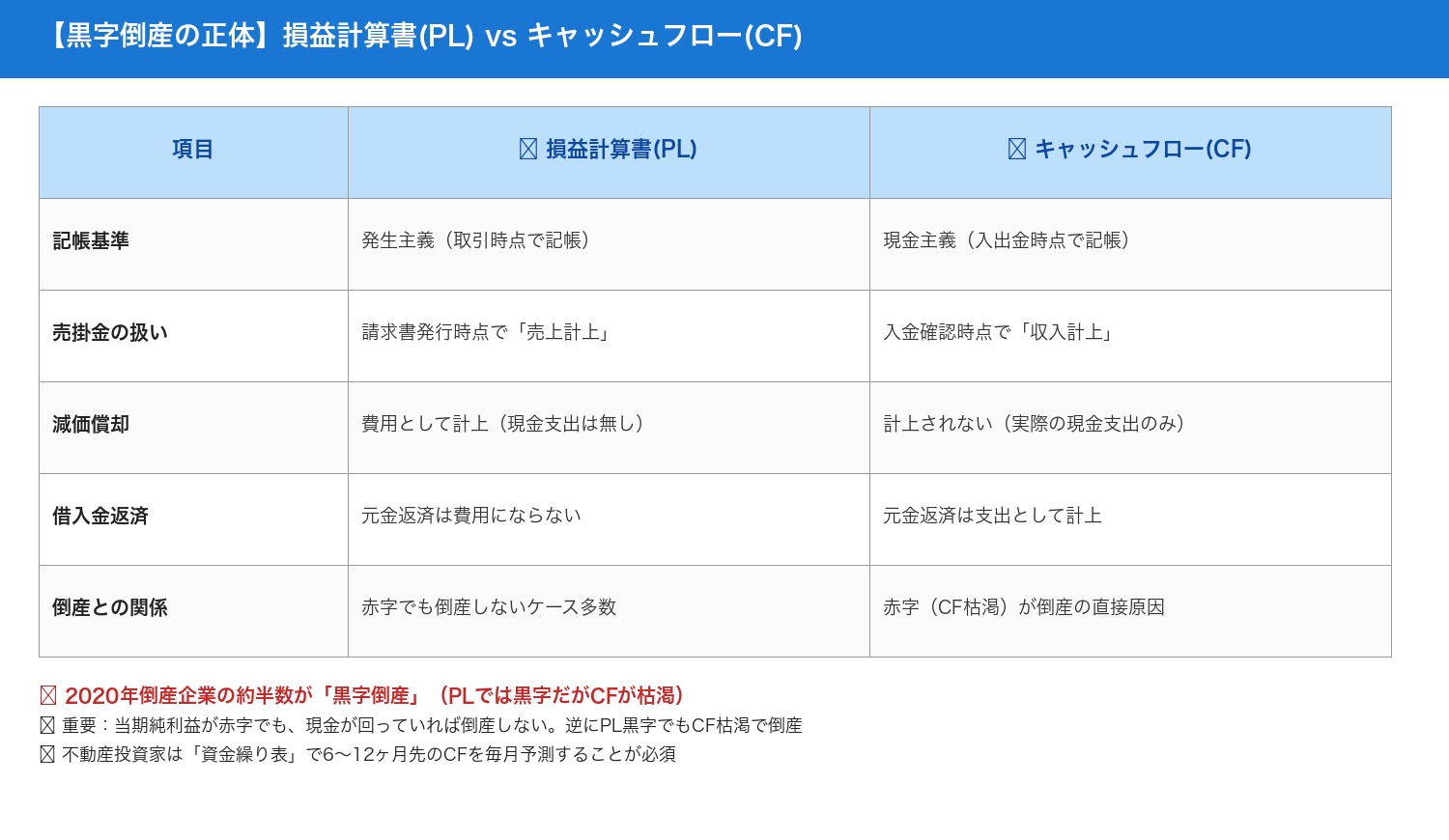

💰 9. キャッシュフローと損益計算書の違い|PL赤字でも倒産しない / CF枯渇で即倒産

「お金が回らない」ことが倒産・自己破産の直接原因です。損益計算書(PL)で黒字でも倒産することはよくあり、2020年倒産企業の約半数が「黒字倒産」と報告されています。逆に、PLが赤字でも現金が回っていれば倒産しません。

▲ クリックで拡大表示/PL(発生主義)とCF(現金主義)の違いと黒字倒産の構造

📋 損益計算書(PL)とキャッシュフロー(CF)の根本的違い

2つの違いを「いつ計上するか/何を計上するか」の2軸で整理すると次の通りです。

| 論点 | 📋 損益計算書(PL)=発生主義 | 💰 キャッシュフロー(CF)=現金主義 |

|---|---|---|

| 計上タイミング | 取引が「発生」した瞬間(請求書発行・契約成立) | 実際に「現金が動いた」瞬間(入金・出金) |

| 賃料収入 | 毎月の家賃を売上計上(家賃滞納でも売上計上) | 入金確認時に収入計上(家賃滞納分はゼロ) |

| 減価償却費 | 費用として計上(現金支出ナシ) | 計上ナシ(実際の現金支出ではない) |

| 借入金の元金返済 | 費用にならない(負債の減少として処理) | 支出として計上(毎月CFを直撃) |

| 大型修繕費 | 資本的支出は減価償却で複数年に分散 | 支払時点で全額が支出計上 |

| 固定資産税 | 月割りで費用計上(毎月12分の1) | 支払時点(年4回)で支出計上 |

💡 具体例|年間賃料1,000万円アパートのPLとCFはこれだけ違う

同じ物件をPLで見るかCFで見るかで「儲かっているか/お金が回っているか」が真逆に見えるのが不動産投資の特性です。具体例で確認します。

| 項目 | PL(損益計算書) | CF(キャッシュフロー) |

|---|---|---|

| 年間賃料収入 | +1,000万円 | +1,000万円 |

| 運営費(管理費・修繕積立・固都税等) | −200万円 | −200万円 |

| 支払利息(金利2.5%) | −180万円 | −180万円 |

| 減価償却費 | −400万円(現金支出ナシ) | 0円(CFは無関係) |

| 元金返済 | 0円(PLは無関係) | −420万円(毎月CFを直撃) |

| 結果 | PL:+220万円(黒字) | CF:+200万円(黒字) |

この例では幸いPL・CFとも黒字ですが、家賃滞納や金利上昇でCFだけが赤字化するパターンが頻繁に起きます。次に黒字倒産の典型例を見ます。

🚨 不動産投資家が押さえるべき会計の本質

- 当期純利益が赤字でも、現金が回っていれば倒産しない(減価償却で赤字計上は節税戦略)

- 逆に、PL黒字でもCFが枯渇すれば倒産する(家賃滞納・売掛金未回収・大型修繕等)

- バランスシート(BS)の純資産が赤字(債務超過)でも即倒産ではない(CFが回っていれば事業継続可)

- 不動産投資家は「資金繰り表」で6〜12ヶ月先のCFを毎月予測することが命

📋 不動産投資で起こりやすい黒字倒産パターン|具体的金額シミュレーション

① 家賃滞納でPL黒字なのにCFが枯渇

- 10室アパート・月額家賃8万円・満室時CF月+30万円の物件

- 3室が3ヶ月滞納 → 月次入金が△24万円(8万円×3室) → CFは月+6万円に急落

- PL上は滞納家賃も売上計上されるため、見かけ上は黒字維持

- 強制執行で回収するまで5〜7ヶ月+約100万円のコスト(家賃滞納から強制執行まで5〜7ヶ月参照)

- 運転資金が尽きると、自身の生活費・他物件のローン返済まで影響 → 自己破産連鎖

② 減価償却節税の罠|PL赤字計上のCF矛盾

- 築古木造アパート(耐用年数4年で減価償却500万円計上)

- PLは「賃料1,000万 − 経費200万 − 利息180万 − 減価償却500万 = 120万円」(節税効果大)

- CFは「賃料1,000万 − 経費200万 − 利息180万 − 元金返済420万 = +200万円」(実際の現金)

- 節税ばかり追求して減価償却終了後にCF危機:5年目以降は減価償却ゼロ → PL急黒字化で税金急増 → CFはむしろ悪化

- 関連:不動産投資の確定申告と税金の全体像【2026年度税制改正対応】

③ 大型修繕の一括出費でCFが瞬間的にマイナス

- 築15年の中規模アパートで外壁塗装+屋上防水=500万円の大規模修繕

- PLは「資本的支出と修繕費に按分」で複数年に分散される(節税効果あり)

- CFは支払時点で全額500万円が一気に減る

- 修繕積立金が不足していると、預貯金や緊急借入で対応 → CFが瞬間枯渇

- 予防策:賃料の10〜15%を修繕積立として毎月分離。大規模修繕の落とし穴|実数精算追加4割・修繕費20万円ルールを必読

④ 金利上昇で月次返済額が増加|PLは黒字維持できてもCF赤字化

- 1億円借入・35年返済・金利1.5% → 月次返済約30.6万円/年間約367万円

- 金利が1.5%→3.0%に上昇すると、月次返済約38.5万円/年間約462万円(年間+95万円)

- PL上は支払利息が増えるが減価償却で相殺できることもある

- CF上は元金返済+増えた利息でストレート直撃 → 月次CFが−5〜10万円悪化

- 3〜5物件保有なら月次CFが20〜50万円悪化、年間で200〜600万円の負担増

- 関連:30年ぶり高金利時代の不動産投資ローン戦略|短期プライムレート・プロパー融資の金利の決まり方と上昇シミュレーション

⑤ 新規物件の頭金でCFを使い果たす

- 1.5億円物件購入・頭金20%=3,000万円+諸費用1,000万円=初期支出4,000万円

- PL上は資産計上されるため「赤字」にならない

- CF上は4,000万円が一気に出て手元現金が枯渇

- 新規物件の家賃入金は1〜2ヶ月遅れ、その間に既存物件の修繕や家賃滞納が発生すると即詰む

- 予防策:購入時に「6ヶ月分の生活費+全保有物件の月次CF×6ヶ月」を別口座でキープ

📋 10. 不動産投資家の自己破産予防|DSCR・債務償還年数・返済比率

※DSCR・債務償還年数・返済比率など格付けに関わる指標の詳細は 不動産投資家のための銀行格付け攻略 に集約しています。本章は破産を防ぐ最低限の自己診断に絞ります。

30年ぶりの金利上昇局面で借入返済負担が増している現在、「自己破産にならないための財務指標」を理解して定期モニタリングすることが最大の防衛策です。

📊 ① DSCR(Debt Service Coverage Ratio/債務返済余裕度)

- 計算式:DSCR = 営業純収益(NOI) ÷ 年間元利返済額

- 目安:1.3以上が安全圏/1.0未満は赤字(自己破産予兆)

- 意義:「賃料収入で返済できるか」を直接示す指標

- 金利上昇局面の影響:金利+1%でDSCRが0.1〜0.2低下するため、安全マージンを厚めに

📊 ② 債務償還年数

- 計算式:債務償還年数 = 借入金残高 ÷ (税引後利益+減価償却費)

- 目安:10年以下が健全/20年超は借入過多

- 意義:「現在の利益水準で借金を完済するのに何年かかるか」

📊 ③ 返済比率(年間返済額 ÷ 年間賃料収入)|2026年金利環境では50%以下は難しい現実

- 計算式:返済比率 = 年間返済額 ÷ 年間賃料収入

- 従来の目安:50%以下が健全/60〜70%は要注意/70%超は危険水域

- 意義:賃料の何割が返済に消えるかを示す(残額で運営費・税金・自己への分配)

- 30年ぶりの金利上昇局面で、新規購入物件の返済比率を50%以下に抑えるのは極めて困難

- 表面利回り7%・金利2.5%・35年返済のフルローン物件 → 返済比率は約65〜70%が現実

- 金利が3.0%に上昇すれば、同じ物件で返済比率は約72〜78%に悪化

- 50%以下を実現するには:①頭金30%以上を入れる/②表面利回り10%超の高利回り物件のみ買う/③返済期間40年超に延長

📊 返済比率別の経営難易度

| 返済比率 | 財務状態 | 2026年現実への到達難易度 |

|---|---|---|

| 40%以下 | 優良(地方高利回り築古でのみ実現可) | ★★★★★ かなり困難 |

| 40〜50% | 健全(旧基準の理想ライン) | ★★★★ 頭金30%+利回り高めが必要 |

| 50〜60% | 許容範囲(事業として成立) | ★★★ 頭金20〜30%で実現可能 |

| 60〜70% | 要注意(金利上昇でCF悪化リスク大) | ★★ 2026年新規購入物件の現実値 |

| 70〜80% | 危険水域(空室1〜2室で赤字化) | ★ フルローン購入で頻発 |

| 80%超 | 破綻予兆(自己破産リスク) | – 即対策(リスケ・売却)必要 |

- 2026年の購入判断軸:返済比率60〜70%帯でもDSCR1.2以上+空室率5%以下を維持できれば事業継続可

- 既存物件の高い返済比率:借換でレートを下げる/返済期間を延長して月次返済額を圧縮

- 諦めポイント:返済比率80%超かつDSCR1.0未満の物件は任意売却で早めに損切り(傷を浅くする)

📊 ④ レバレッジ過剰の予防+返済期間長期化でCF確保

- レバレッジ(借入比率)が高いほど自己資本利益率は上がるが、金利上昇・空室発生時の脆弱性が指数関数的に増加

- 対策:①頭金20〜30%を入れて借入比率を下げる/②返済期間を20年→35年に延長で月次返済額が約30%減

- 判断軸:総返済額は増えるが、CF優先で「資金繰りを死なせない」ことが最優先

- 関連:アパートローン繰り上げ返済の判断軸|DSCR・債務償還年数・機会損失

📊 ⑤ 自己破産しないための事前交渉(リスケ・任意売却・借換)

- リスケジュール:返済期間延長/元金返済の一時猶予/金利減免を金融機関と交渉(滞納する前に相談)

- 任意売却:競売前に銀行同意のもとで物件を市場売却(市場相場の80〜95%)

- 借換・他行融資:他金融機関から低金利借換/返済期間延長型借換

- 関連:30年ぶり高金利時代の不動産投資ローン戦略|短期プライムレート・プロパー融資の金利の決まり方と上昇シミュレーション

⚠️ ⑥ 証券担保ローン×不動産ローンの組み合わせは超ハイリスク

証券担保ローン(野村Webローン/楽天証券担保ローン/SBI証券担保ローン等)は、保有有価証券を担保に金利1〜2%台で数千万〜数億円を借りられる強力なツールです。低金利・即時融資・担保評価が高い等の魅力から、不動産投資家の頭金やCFバッファに使うケースが増えています。しかし不動産ローンとの併用は自己破産リスクを指数関数的に高める「禁断の組み合わせ」です。詳細は証券担保ローン徹底比較|野村Webローン vs 楽天と安全活用の実務で深掘りしています。

📋 追証発生のメカニズム|株価下落20%で強制決済

- 担保掛目:保有株式の時価×60〜70%が担保評価額(証券会社により異なる)

- 追証ライン:担保評価額が借入残高を下回った瞬間に発生

- 具体例:1億円の株式を担保に6,000万円借入 → 株価が20%下落して株式評価額8,000万円 → 担保評価額5,600万円(8,000×0.7) → 借入6,000万円超過で追証400万円が即時請求

- 追証期限:通常2〜3営業日。期限内に追加担保 or 一部弁済しないと強制決済

- 強制決済:証券会社が保有株を強制売却して借入返済 → 株式損失+ローン残債

📊 不動産ローン×証券担保ローン併用の同時悪化シナリオ

前提:不動産投資家A氏。一棟アパート3棟(借入合計2億円)+証券担保ローン6,000万円で頭金活用。

- 株価暴落(例:日経平均-30%)→ 証券担保ローンに追証2,000万円発生

- 追加担保がない → 株式が強制決済されて4,000万円の損失確定+ローン残債2,000万円が現金一括返済要求

- 同時に不動産も家賃下落・空室拡大(景気悪化と連動)→ 月次CFが赤字化

- 金利上昇でアパートローン返済額も増加 → CFがさらに悪化

- 追証分の現金がなく不動産売却で対応 → 任意売却(市場価格80%程度)でも残債解消できず

- 連鎖的に法人破産+代表者個人の自己破産に追い込まれる

📋 過去の典型事例(2008年・2024年8月)

- 2008年リーマンショック:日経平均が1年で約45%下落。証券担保ローン利用者の多くが追証地獄+強制決済で破綻

- 2024年8月日経急落:日経平均が3営業日で約20%下落(過去最大の下落幅)。証券担保ローン利用者で追証発生が多発

- 共通教訓:「リーマン級は数十年に一度」という前提が崩れている。10年に1〜2回は20%超の下落が起きると想定すべき

🛡 安全な使い方|投資原資の二重活用は絶対NG

- ○ 安全な使い方:①生活費の緊急予備枠/②不動産の修繕費・固定資産税の一時立替え/③借換時の繋ぎ資金(数ヶ月以内に解消)

- × 危険な使い方:①不動産購入の頭金として恒久的に使う/②既存物件のCF赤字を埋め続ける/③別の投資原資として再投資

- 担保比率の安全マージン:借入残高は担保評価額の30〜40%以下に抑える(担保比率150〜200%超を維持)

- 分散:単一銘柄を担保にせず、ETF・複数業種への分散で同時下落リスクを軽減

- 定期モニタリング:日経-10%下落で警戒、-15%で一部弁済を発動、-20%で強制決済前に対応

「不動産ローン+証券担保ローン+追証2,000万円+空室+金利上昇」が同時に襲ってきた瞬間に、自己破産までの距離は数ヶ月です。証券担保ローン単独であれば追証で済みますが、不動産ローンと併用しているとCFバッファがなく、リスケや任意売却の選択肢すら奪われます。詳細な使い分けは証券担保ローン徹底比較|野村Webローン vs 楽天と安全活用の実務を必ず参照してください。

📖 まとめ|自己破産にならないための7つのアクション

- 「法人破産=代表者個人も自己破産」を認識:気軽な法人破産発想は危険/経営者保証ガイドライン活用

- 連帯保証人を立てない融資(プロパー融資)を目指す:配偶者・親族を巻き込まない

- 滞納する前に銀行に相談:リスケジュール・借換・任意売却を破産前に検討

- DSCR1.3以上・返済比率50%以下・債務償還年数10年以下を維持

- レバレッジ過剰を避ける:頭金20〜30%/返済期間長期化でCF確保

- 資金繰り表で6〜12ヶ月先を毎月予測:CFが命、PLが赤字でも倒産しないがCF枯渇=即倒産

- 証券担保ローン併用は超ハイリスク:株価暴落+不動産悪化+金利上昇のトリプル危機を想定

📖 この記事の根拠(出典・参考)

- 破産法第252条1項各号(免責不許可事由)/同条2項(裁量免責)

- 民事再生法(個人再生・住宅資金特別条項)

- 経営者保証ガイドライン(2014年運用開始/中小企業金融円滑化)

- 国税通則法第36条(督促)/地方税法第63条(差押)

- 信用情報機関:CIC/JICC/KSC(破産情報の登録期間5〜10年)

- 東京商工リサーチ「2020年倒産企業の黒字倒産比率」

- 各士業法(弁護士法・宅地建物取引業法等)の欠格事由規定

- 金融庁「経営者保証に関するガイドライン」運用状況調査

🔗 あわせて読みたい関連記事

- 不動産投資の法人化はいくらから?デメリットと全体像|設立・相続・出口・保険・リスクを1本で俯瞰するテーマの入口ハブ

- 30年ぶり高金利時代の不動産投資ローン戦略|短期プライムレート・プロパー融資の金利の決まり方と上昇シミュレーション

- アパートローン繰り上げ返済の判断軸|DSCR・債務償還年数・機会損失

- 不動産投資の確定申告と税金の全体像【2026年度税制改正対応】

- アパート投資で買ってはいけない物件10選|初心者大家が見抜くべき落とし穴

- 家賃滞納の強制執行は5〜7ヶ月・費用約100万円|大家の実額内訳と回収不能リスク・保証会社の選び方

- 大規模修繕の落とし穴|コンサルバックマージン10〜20%・実数精算追加4割・修繕費20万円ルール

- 銀行紹介物件は買うべきか?関西の不動産投資家向け融資戦略

コメント