長期投資で含み益が積み上がってくると、必ず直面するジレンマがあります。「お金が必要だが、株を売ると譲渡所得税で約20%を納め、配当・優待も失う」――この問題を解決する第3の選択肢が証券担保ローン(有価証券担保融資)です。本記事では日本で利用できる代表的な2サービス、野村Webローン(野村信託銀行)と楽天銀行 証券担保ローンを中心に、仕組み・LTV・担保充足率と強制売却の境界線・1階2階運用のおすすめプラン・利用用途の制約・米国富裕層の「Buy, Borrow, Die」戦略の日本での実践可否までを統合的に整理します。

結論を先に言うと、証券担保ローンは「諸刃の剣」です。正しく使えば譲渡所得税の繰り延べ+配当・優待維持+低利調達という3点セットで強力ですが、満額借入や高ボラ資産を担保にすると暴落時に強制売却(ロスカット)で資産を底値で失う致命的なリスクを抱えます。さらに2026年は政策金利が30年ぶりに0.75%に達した利上げ局面で、変動金利の証券担保ローンは金利上昇による逆ザヤリスクに直面しています。

本記事は「どれだけ儲かるか」より「暴落時にどれだけ耐えられるか」を最優先に整理した実務ガイドです。担保は比較的安定的な資産(インデックス投信・米国債・国内債券)で固め、借入金で限定的に変動商品を狙う3段階のおすすめプランも提示します。さらに不動産投資家が直面する利用用途制限――特に投資用不動産(賃貸事業用)の頭金には使えないという意外な落とし穴――まで踏み込んで解説します。

- 株や投資信託の含み益を売却せずに資金化したい長期投資家

- 野村Webローンと楽天証券ローンのどちらを選ぶべきか迷っている方

- 担保掛け目(LTV)と担保充足率・強制売却ラインを正確に理解したい方

- 「担保は安定資産・借入金で変動商品」の1階2階運用プランを具体的に知りたい方

- 不動産投資家として「いざという時の資金」として使えるかを検討中の方

- 米国富裕層の「Buy, Borrow, Die」戦略を日本でどこまで真似できるか知りたい方

- 野村信託銀行の口座開設からローン契約までの流れを把握したい方

- 証券担保ローンは株・投信・債券を担保に「売らずに借りる」仕組み。譲渡所得税の繰り延べ+配当・優待維持が両立

- 野村Webローン:金利2.15%(一律・変動)/担保対象が広い/返済期限なし/最短即日

- 楽天銀行証券担保ローン:短プラ連動2.125%〜/LTV60%程度/80歳まで返済/最短3営業日

- 強制売却ラインは野村担保充足率70%、楽天担保融資比率85%。満額借入は30%下落で即アウト

- 担保は安定資産(インデックス投信・米国債)で固め、借入金で限定的に変動商品を狙う「1階2階運用」が王道

- 投資用不動産(賃貸事業用)の頭金には使えない(事業性資金として禁止)。マイホーム頭金は可

- 米国の「Buy, Borrow, Die」は日本では譲渡所得税の繰延までが限界(Stepped-up Basisなし)

- 📚 証券担保ローン(有価証券担保融資)とは|「売らずに借りる」第3の選択肢

- 📊 野村Webローン vs 楽天銀行証券担保ローン|徹底比較

- 📊 担保掛け目(LTV)|どの資産がどこまで借りられるか

- 🚨 強制売却(ロスカット)の境界線|担保充足率70% vs 担保融資比率85%

- ⚠️ 担保が揺らぐと致命的|証券担保ローンの構造的リスク3つ

- 💪 1階2階運用|担保は安定資産・借入金で限定的に変動商品を狙う

- ⚠️ 利用用途の制約|投資用不動産の頭金には使えない(重要)

- 🏠 不動産投資家のための「いざという時」活用法|個人プライベート用途に絞る

- 🤝 野村Webローンの開設手順|証券総合口座→信託銀行口座→ローン契約

- 💰 「Buy, Borrow, Die」戦略|米国富裕層の節税術と日本での実践可否

- ❓ よくある質問(証券担保ローン Q&A)

- 📖 まとめ|証券担保ローンを使う際の3原則

- 📖 この記事の根拠(出典・参考)

- 🔗 あわせて読みたい関連記事

📚 証券担保ローン(有価証券担保融資)とは|「売らずに借りる」第3の選択肢

証券担保ローンとは、保有している株式・投資信託・ETF・債券を担保として銀行に差し入れ、その時価の一定割合(LTV)の範囲で資金を借り入れる仕組みです。最大の特徴は「株を売らずに現金を手に入れられる」こと。通常は資産売却で現金化しますが、その際に含み益があれば約20%の譲渡所得税が発生し、将来の配当・優待も失います。証券担保ローンを使えば、含み益を維持したまま、配当・優待を受け取りつつ、追加の投資や消費に資金を回すことができます。一部ではこの仕組みを「令和の錬金術」と呼ぶ向きもあります。

💡 証券担保ローンが解決する3つの悩み

- 悩み①|売却すると約20%の譲渡所得税が発生 → 借入なら課税繰り延べ

- 悩み②|売却すると配当・優待を失う → 担保差し入れ中も配当・優待は受け取れる

- 悩み③|カードローン・フリーローンは金利が高い(10〜18%) → 証券担保なら2〜4%台

📊 野村Webローン vs 楽天銀行証券担保ローン|徹底比較

日本で個人投資家が利用できる証券担保ローンの中で、最も使いやすいのが野村Webローン(野村信託銀行)と楽天銀行 証券担保ローン(楽天証券経由)です。両者には金利・担保対象・限度額・返済方式・融資速度などで明確な違いがあります。

▲ クリックで拡大表示/野村Webローンと楽天銀行証券担保ローンの主要8項目比較

💴 金利の仕組みと比較

- 野村Webローン:2026年5月時点で一律 年2.15%(変動金利)。借入額に関わらず一定で、日銀の政策金利に連動して変動

- 楽天銀行 証券担保ローン:基準金利は短期プライムレート連動(2026年2月から年2.125%)。契約形態によっては残高連動の段階金利が適用されるケースもあり、最新条件は公式サイトで要確認

- 結論:1,000万円以下の借入なら野村が圧倒的に低金利。1,000万円超では両者の差はわずかになる

🤝 担保対象の広さ

| 担保資産 | 野村Webローン | 楽天銀行 証券担保ローン |

|---|---|---|

| 日本株 | ○ | ○ |

| 米国株/米国ETF | ○ | × |

| 投資信託(オルカン・S&P500等) | ○ | × |

| 国内ETF/J-REIT | ○ | ○ |

| 日本国債/普通社債/外国債券 | ○ | × |

野村は担保対象が圧倒的に広く、米国株・投信・債券を担保にしたい場合は野村が最適です。楽天は国内株・ETF・REITに限定されるため、ポートフォリオの大半が日本株でない投資家にはハードルが高い設計です。

📊 担保掛け目(LTV)|どの資産がどこまで借りられるか

担保に入れる資産の種類によって、時価の何割まで借りられるか(LTV)が決まります。流動性が高く価格変動が小さい資産ほどLTVは高く、価格変動が大きい資産ほど低く設定されます。

| 担保資産 | LTV(野村Webローン目安) | 特徴 |

|---|---|---|

| 国内上場株式 | 50% | 変動大、保守的設定 |

| 米国株式/米国ETF | 50% | 為替変動も含めて50% |

| 投資信託(インデックス系) | 60% | 分散効果でやや高め |

| 普通社債/外国債券 | 60% | 価格変動が小さい |

| 日本国債 | 80% | 最も安定、最高水準のLTV |

例えば1,000万円分のオルカン投資信託を担保にすれば、最大600万円まで借入可能。日本国債なら800万円まで借りられます。ただし「最大まで借りる」のは強制売却リスクの観点で危険です(後述)。

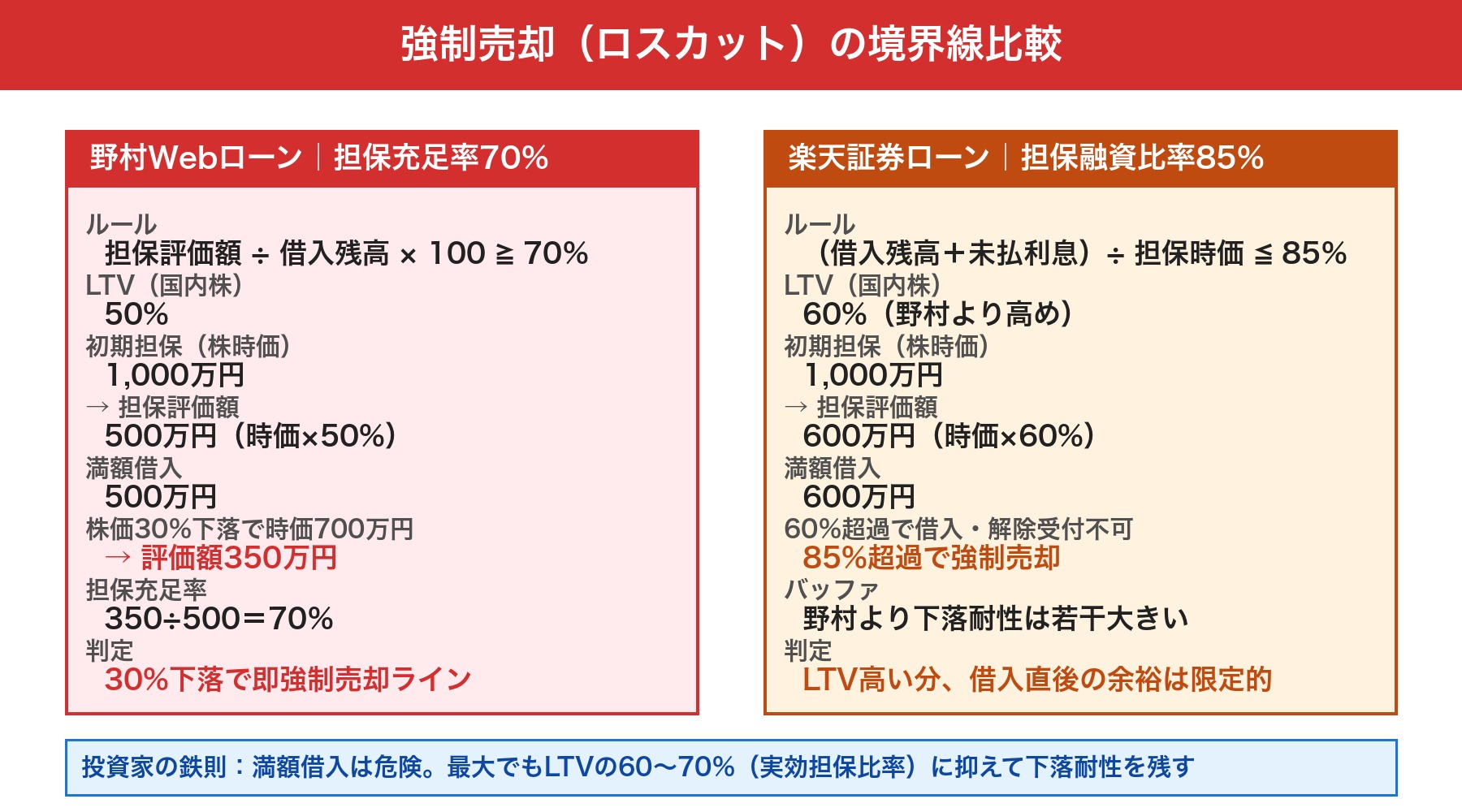

🚨 強制売却(ロスカット)の境界線|担保充足率70% vs 担保融資比率85%

証券担保ローンで最も警戒すべきリスクが、相場急落時の強制売却(ロスカット)です。担保価値が借入金額に対して一定比率を下回ると、銀行は通知なしで担保資産を売却して借入を回収します。さらに恐ろしいのは、強制売却は底値で発動する最悪の売却タイミングになりがちなこと。塩漬けでも持ち続ければ回復したはずの含み益を、現金化+税負担+借入残債という三重苦で失います。

▲ クリックで拡大表示/野村と楽天の強制売却ラインと下落耐性の違い

📉 野村Webローンの強制売却ルール(担保充足率70%)

- 計算式:担保評価額(時価×LTV) ÷ 借入残高 × 100 ≧ 70%

- 下回ると強制売却

- 具体例:1,000万円の株(LTV50%=担保評価額500万)を担保に満額500万円借入 → 株価30%下落で時価700万円→評価額350万円。350÷500=70%で30%下落で即アウト

📉 楽天銀行証券担保ローンの強制売却ルール(担保融資比率85%)

- 計算式:(借入残高+未払利息+遅延損害金) ÷ 担保時価総額 ≦ 85%

- 60%超過で借入・担保解除受付不可(追加借入・解除NG)

- 85%超過で強制売却

- 下落耐性:LTVが60%(野村より高め)のため、満額借入時の下落許容度は野村よりやや大きい

- 満額借入は厳禁。担保時価の20〜30%以内に借入を抑え、株価40〜50%下落(リーマンショック級)でも生き残る設計

- 担保資産は価格変動が比較的小さい安定資産(インデックス投信・米国債・国内国債)で固める

- 更新時の融資枠縮小・金利上昇・一括返済要求が起こり得るため、半年〜1年ごとの再審査リスクを意識して借入残高を低めに保つ

⚠️ 担保が揺らぐと致命的|証券担保ローンの構造的リスク3つ

強制売却以外にも、証券担保ローンには看過できない構造的リスクがあります。担保資産そのものの価値が揺らぐと、強制売却にとどまらず投資家のポートフォリオ全体が崩壊する連鎖を招くため、3つのリスクを正しく理解することが利用の前提条件です。

🌀 リスク①|逆複利(雪だるま式借金)

野村Webローンは「元金組み入れ方式」を採用しており、利息を支払わないと利息が元本に組み入れられ、その利息にさらに利息がかかります。複利が借り手側ではなく貸し手側に効くため、放置すれば残債が雪だるま式に膨らみます。半年に一度の利息計上タイミングで、必ず利息分の現金を別途用意するか、配当収入で相殺する設計が必須です。

📈 リスク②|金利上昇による逆ザヤ(2026年は特に注意)

2026年は政策金利が30年ぶりに0.75%に達し、ターミナル1.5%が見えてきた局面。野村Webローン(変動2.15%)も楽天(短プラ連動2.125%〜)も、政策金利上昇に直撃される変動金利商品です。借入金利が3〜4%まで上昇すれば、投資先利回り5%との差が1〜2%まで縮小し、ボラティリティを考慮すると逆ザヤに近い水準になります。詳細は30年ぶり高金利時代の不動産投資ローン戦略|短期プライムレート・プロパー融資の金利の決まり方と上昇シミュレーションで解説しています。

💸 リスク③|分配金型投信を担保にする罠

毎月分配型投信を担保にするのは最悪の選択です。分配金が出るたびに基準価額(=担保時価)が下がるため、強制売却ラインに早く近づきます。分配を出さない再投資型のインデックス投信(オルカン・S&P500等)が担保に適しています。

💪 1階2階運用|担保は安定資産・借入金で限定的に変動商品を狙う

証券担保ローンを安全に活用する核心は、「担保(1階)と運用先(2階)を物理的に切り分ける」設計です。担保が下落して2階の運用も下落する連鎖を防ぐため、担保には比較的安定的な資産を、借入金で変動商品を限定的に狙うのが王道。担保(1階)と運用先(2階)を別の証券口座で保有することで、相場下落時の連鎖リスクを構造的に減らせます。

🎯 おすすめプラン①|保守型(年初心者・退職前後の方向け)

| 階層 | 投資先 | 期待利回り |

|---|---|---|

| 1階(担保) | 日本国債(LTV80%)/普通社債(LTV60%) | 1〜3% |

| 2階(借入金) | 米国債(10年・30年)/投資適格社債 | 4〜5% |

| 借入比率 | 担保時価の20%以内 | — |

担保が国債や社債なら価格変動が小さく、強制売却ラインまで到達するシナリオが極めて限定的。借入金も米国債で運用するため、為替変動以外のリスクを最小化できます。金利スプレッド2〜3%を地道に取りに行く保守型です。

🎯 おすすめプラン②|標準型(中堅投資家向け)

| 階層 | 投資先 | 期待利回り |

|---|---|---|

| 1階(担保) | オルカン/S&P500の再投資型インデックス投信(LTV60%) | 3〜6%(含み益) |

| 2階(借入金) | 米国高配当ETF(VYM等)/日本高配当ETF | 3〜5%(配当) |

| 借入比率 | 担保時価の20〜25% | — |

担保はインデックスで長期成長を取りに行きつつ、借入金で配当キャッシュフローを上乗せする設計。株価40%下落しても強制売却ラインに届かない借入比率に抑えるのがポイントです。

🎯 おすすめプラン③|積極型(上級者・余裕資金の範囲で)

| 階層 | 投資先 | 期待利回り |

|---|---|---|

| 1階(担保) | 日本国債40%+オルカン60%の組合せ(加重LTV約68%) | 2〜4% |

| 2階(借入金) | 高配当ETF(JEPI/QYLD等)/成長株 | 5〜10%(高ボラ) |

| 借入比率 | 担保時価の30%まで | — |

担保に国債を混ぜることで全体の安定性を確保しつつ、借入金で攻めの運用をする設計。2階で運用する資産は別の証券口座で保有し、担保には絶対に入れないことで、2階の損失が1階の担保評価を引きずり下げる連鎖を防ぎます。

⚠️ 利用用途の制約|投資用不動産の頭金には使えない(重要)

証券担保ローンは「資金使途自由」と語られがちですが、実際には明確な禁止用途がある点を見落としてはいけません。野村Webローンの商品概要書によれば、以下の4つの用途は禁止されています。

- 事業性資金(自身が経営に関与する法人への転貸も含む)

- 野村證券取扱いの募集・売出し/引受後6か月以内に販売する株式・債券等の購入資金

- 野村SMA・野村SMA信託・野村ファンドラップ・ラップ信託の契約資金

- 野村證券取扱いの保険商品の契約資金

🚨 不動産投資家が最も注意すべき「事業性資金」の解釈

商品概要書では「事業性資金」の例として、賃貸事業用の不動産・駐車場、カフェ店舗、クリニック、事務所等の購入資金・建物建築費が明示されています。つまり——

- 投資用ワンルーム・1棟アパート・1棟マンションの購入資金

- 投資用駐車場・コインパーキングの取得

- 賃貸併用住宅の収益部分の建築費

- 自身が経営する法人への運転資金転貸

- カフェ・クリニック・事務所の開業設備資金

- マイホーム(自己居住用)の頭金・リフォーム資金

- 教育資金(学費・留学費用)

- 確定申告等の納税資金

- 一般消費(旅行・耐久消費財・冠婚葬祭)

- 個人で行う株式・投信・債券の追加投資(公募株は除外)

「不動産投資の頭金として使える」と紹介する記事も散見されますが、これは規約違反のリスクが高い行為です。借入時の用途申告で虚偽申告すれば、発覚時に一括返済を求められるなどのペナルティが課される可能性があります。投資用不動産を取得するなら、不動産投資ローンや事業性ローンを正規ルートで利用してください。

🏠 不動産投資家のための「いざという時」活用法|個人プライベート用途に絞る

ただし、不動産投資家にとって証券担保ローンが無価値というわけではないのが重要なポイント。利用用途を「個人プライベート」に絞ることで、不動産投資家のポートフォリオを補完する強力なツールになります。

💡 不動産投資家が証券担保ローンを使えるシナリオ

- シナリオ①|マイホームの頭金(自己居住用) — 投資用ではなく自宅取得時の頭金は許容範囲。住宅ローンと併用する場合は、住宅ローン審査で借入残高として算入される点に注意(事前に住宅ローン銀行に相談)

- シナリオ②|不動産売却益の納税資金調達 — 物件売却で多額の譲渡所得税が発生する年に、株式・投信を売らずに納税資金を確保。確定申告時のキャッシュフローを安定化

- シナリオ③|役員報酬から発生する所得税の予定納税 — 法人代表者として高額の予定納税が来た時の一時的調達

- シナリオ④|相続税の納税資金 — 相続で不動産が中心になり納税資金が薄い場合の補完(延納・物納の代替)

- シナリオ⑤|個人での追加金融投資 — 借入金で米国債や高配当ETFを買い増し、配当でローン金利を相殺する1階2階運用

🚨 「いざという時の不動産頭金」と語るのは危険

不動産投資家のポートフォリオ補完として有効ですが、「いざという時の投資用不動産の頭金」として証券担保ローンを使うと規約違反になります。投資用不動産の頭金が必要なら、その時点で不動産投資ローンを正規申込みするのが王道。証券担保ローンはあくまで個人プライベート用途・短期つなぎ・納税資金に絞るのが安全な活用法です。

🤝 野村Webローンの開設手順|証券総合口座→信託銀行口座→ローン契約

野村Webローンを利用するには、野村證券の証券総合口座→野村信託銀行の普通預金口座→ローン契約という3段階の準備が必要です。すべてオンラインで完結し、必要書類は不要です(既に野村證券口座を持っている前提)。

📊 4ステップの流れ

- STEP1|野村證券 証券総合口座の開設:未開設なら最初に開設。SBIや楽天で持っている資産は、必要に応じて野村證券へ移管(ネット完結せず郵送ベースで1ヶ月程度かかる場合あり)

- STEP2|野村信託銀行 普通預金口座の開設:野村證券のオンラインサービスにログインし、「野村信託銀行普通預金口座開設画面」から申込。翌営業日以降に開設完了

- STEP3|インターネットバンキング設定:野村信託銀行のインターネットバンキングへ遷移し、専用の取引パスワード・質問/合言葉を設定

- STEP4|ローン契約・担保設定・極度額設定:インターネットバンキングの「ローン」メニューから契約申込→担保銘柄選択→極度額設定。担保設定済み・営業日15:59までの申込なら最短即時に借入可能

SBI Vシリーズなどの金融機関独自商品は他社に移管できないため、証券担保ローンを将来使う可能性があるなら、最初からeMAXIS Slimシリーズなどの汎用性の高い商品で運用しておくのが安全です。

💰 「Buy, Borrow, Die」戦略|米国富裕層の節税術と日本での実践可否

「Buy, Borrow, Die(買って、借りて、死ぬ)」は米国富裕層が用いる代表的な節税戦略です。資産を購入して値上がりさせた後、売却せず証券担保ローンで借入し、死後に資産を相続させることで生前の譲渡所得税をゼロにする方法です。

🇺🇸 米国の核心|Stepped-up Basis(取得原価のリセット)

米国には「Stepped-up Basis」という相続時の特例ルールがあります。相続発生時に資産の取得原価が「死亡時の時価」にリセットされるため、それ以降の譲渡所得税は含み益部分が完全に消える形で計算されます。これがBuy, Borrow, Dieの核心です。

🇯🇵 日本での実践可否|繰り延べまでが限界

日本にはStepped-up Basisが存在しません。相続時には取得原価がそのまま引き継がれるため、相続人が後日売却した時点で含み益すべてに譲渡所得税が課されます。日本では「税金の繰り延べ」までが限界であり、最終的にはどこかで税負担が発生します。

💡 ただし「準・Buy Borrow Die」は可能

野村Webローンは返済期限がない(生涯利用可)ため、生前に売却せず借入だけで生活費を賄うことは可能です。譲渡所得税を一生先送りでき、運用元本の複利効果を最大化できる点で、米国式に近い形で実践できます。相続税は別途発生しますが、これは現金化しても同じです。

❓ よくある質問(証券担保ローン Q&A)

Q1. 野村Webローンと楽天証券ローン、結局どちらを選ぶべきですか?

A. 1,000万円以下の小額利用・投信や米国株を担保にする・返済期限なしを重視する人は野村。1,000万円超の多額・国内高配当株メイン・下落耐性を少しでも高めたい人は楽天が向きます。担保対象の広さで野村優位、LTV60%による下落耐性で楽天優位という棲み分けです。

Q2. 強制売却を避けるにはどれくらいの借入に抑えるべきですか?

A. 担保時価の20〜30%程度が目安です。1,000万円分の株を担保にするなら、借入は200〜300万円。これなら株価が50%下落しても強制売却ラインまでに余裕があります。満額(500〜600万円)借入は30%下落で即アウトになるため絶対に避けるべきです。

Q3. 投資用不動産の頭金として使えますか?

A. 使えません(規約違反)。野村Webローンの商品概要書では「賃貸事業用の不動産・駐車場の購入資金・建物建築費」が事業性資金として明確に禁止されています。投資用不動産の頭金が必要なら、不動産投資ローンを正規申込みしてください。マイホーム(自己居住用)の頭金は許容範囲ですが、住宅ローン審査で借入残高として算入される点に注意。

Q4. 担保にする資産は何が一番安全ですか?

A. 日本国債(LTV80%)が最も安全で、価格変動が小さいため強制売却リスクがほぼ発生しません。次にインデックス投資信託(LTV60%)、米国国債/普通社債(LTV60%)の順。個別株は変動が大きく担保には不向きです。担保(1階)はリスクを抑え、借入金(2階)で限定的に変動商品を狙う運用設計が王道です。

Q5. 借入金で何を買うのが効率的ですか?

A. 保守型なら米国債(4〜5%利回り)。標準型なら米国高配当ETF(VYM等)。積極型ならJEPI/QYLD等の高配当ETFや成長株。重要なのは2階で運用する資産を担保に絶対入れないことで、2階の損失が1階の担保評価を引きずり下げる連鎖を防げます。

Q6. 米国の「Buy, Borrow, Die」は日本でできますか?

A. 完全な節税は不可能です。米国はStepped-up Basisで相続時に取得原価がリセットされますが、日本では取得原価がそのまま引き継がれます。日本でできるのは「譲渡所得税の繰り延べ」までで、最終的には誰かが含み益部分の税を負担します。それでも、運用元本を大きく保ったまま長期複利効果を取れる点では強力な戦略です。

Q7. 分配金型投信を担保にしてはいけない理由は?

A. 分配金が出るたびに基準価額(=担保時価)が下がり、強制売却ラインに早く近づくからです。再投資型のインデックス投信(オルカン・S&P500等)は基準価額が下がらないため、担保価値を維持しやすく、長期保有との相性が良好です。

Q8. 半年〜1年ごとの更新で融資枠が縮小されることはありますか?

A. あります。証券担保ローンは半年〜1年ごとに更新があり、相場下落・金融機関の審査基準厳格化があれば融資枠縮小・金利上昇・一括返済要求が起こり得ます。これに備えて常に借入残高を融資枠の50〜60%以下に保つのが安全策。フル活用すると次の更新でショックが直撃します。

- 「資産があるなら売って現金化すればいい」と考える

- 担保ローンは危険なフルレバの道具だと思っている

- 不動産投資の頭金にも使えると誤解している

- 売却益課税を繰り延べつつ流動性を確保する「売らずに借りる」選択肢

- 担保充足率を厚く保てば強制売却リスクは管理できる

- 投資用不動産の頭金には使えない=個人の一時資金用途に限定

📖 まとめ|証券担保ローンを使う際の3原則

- 「どれだけ儲かるか」より「暴落時にどれだけ耐えられるか」:満額借入は禁止、担保時価の20〜30%以内に抑える。担保は安定資産(国債・インデックス投信)で固める

- 担保(1階)と運用先(2階)を物理的に切り分ける:2階の損失が1階の担保評価を引きずり下げる連鎖を防ぐ。借入金で攻める範囲を限定

- 利用用途の禁止リストを守る:投資用不動産の頭金は規約違反。マイホーム頭金・納税資金・教育資金・個人投資など個人プライベート用途に絞る

証券担保ローンは「諸刃の剣」です。米国富裕層のBuy, Borrow, Dieのような完全な節税は日本では不可能ですが、譲渡所得税の繰り延べ+配当・優待維持+金利2%台の調達コストという組み合わせは、長期投資家にとって極めて強力なツールになります。本記事の判断軸で、自分の状況に合った活用法を見極めてください。

📖 この記事の根拠(出典・参考)

- 野村信託銀行「野村Webローン 商品概要・金利一覧・お手続きの流れ・よくあるご質問」(2026年4月時点)

- 野村證券「野村Webローン 商品概要説明書」(2026年3月9日付)— 禁止用途・事業性資金の定義

- 楽天銀行「楽天銀行証券担保ローン 商品概要説明書・担保融資比率・お借入利率」(2026年2月以降)

- NOMURA ウェルスタイル「米国の富裕層はなぜ証券担保ローンを活用する?」

- 米国Stepped-up Basis関連:Diamond Online「米富裕層『買って借りて死ぬ』戦略」/GIGAZINE「Buy, Borrow, Die」

- 不動産投資家視点での注意点:日本財託「証券担保ローンに潜む落とし穴」/HTファイナンス「証券担保ローンの禁止行為」/楽待新聞「証券担保ローンを不動産投資家が活用できる3つのケース」

- 2026年金利動向:日本銀行 金融政策決定会合/野村證券 利上げ予想

- 体験ベース:執筆者自身の不動産投資(資産管理法人保有)における融資交渉の実務知

コメント